传音控股:业绩符合预期,成长路线明晰

本文来自方正证券研究所于2021年1月30日发布的报告《传音控股:业绩符合预期,成长路线明晰》,欲了解具体内容,请阅读报告原文。

核心观点

事件:1月29日,公司发布2020年度业绩预告,预计2020年全年实现归母净利润26.4亿元,同比增长47.13%。

点评:

(1)立足非洲大本营,迎来新兴市场收获期。根据公司预告,2020年全年预计实现归母净利润26.4亿元,2020Q4预计实现归母净利润6.85亿元,同比增长42%。2020年,公司发布了TECNO CAMON 16、Infinix Zero 8等多款旗舰机型,进一步提高了非洲等地区的手机终端用户终端体验。在非洲市场稳定增长的基础上,公司持续推动新兴市场的开拓,在巴基斯坦、孟加拉等市场迎来业绩快速增长。随着公司商业版图不断扩展,预计新兴市场占比进一步提升。

(2)软、硬件双轮驱动,成长路线明晰。硬件方面,除手机外,传音分别建立了配件品牌Oraimo和家电品牌Syinix。公司依靠自身对于非洲市场的深刻认知,针对当地消费者推出定制化的产品,以此解决消费者痛点。软件方面,传音手机作为非洲地区主要的流量入口,产生的数据能赋能公司互联网业务成长。另一方面互联网业务带来的数据又能使得公司对手机用户的变化趋势更加了解。随着非洲经济不断增长,公司有望依靠软、硬件双轮驱动,赋能业绩长期增长。

(3)拟设立中长期激励基金,打造公司核心竞争力。12月15日,公司发布《2020年第三次临时股东大会会议资料》,其中包括《关于公司<中长期激励管理办法>的议案》。继公司发布股票激励计划后,公司再一次对关键技术、管理、业务人才进行激励,展现了公司对提高核心人才粘性、提升公司可持续发展和维持中长期利润较高增速的决心,有利于实现公司的持续、稳定、健康发展。

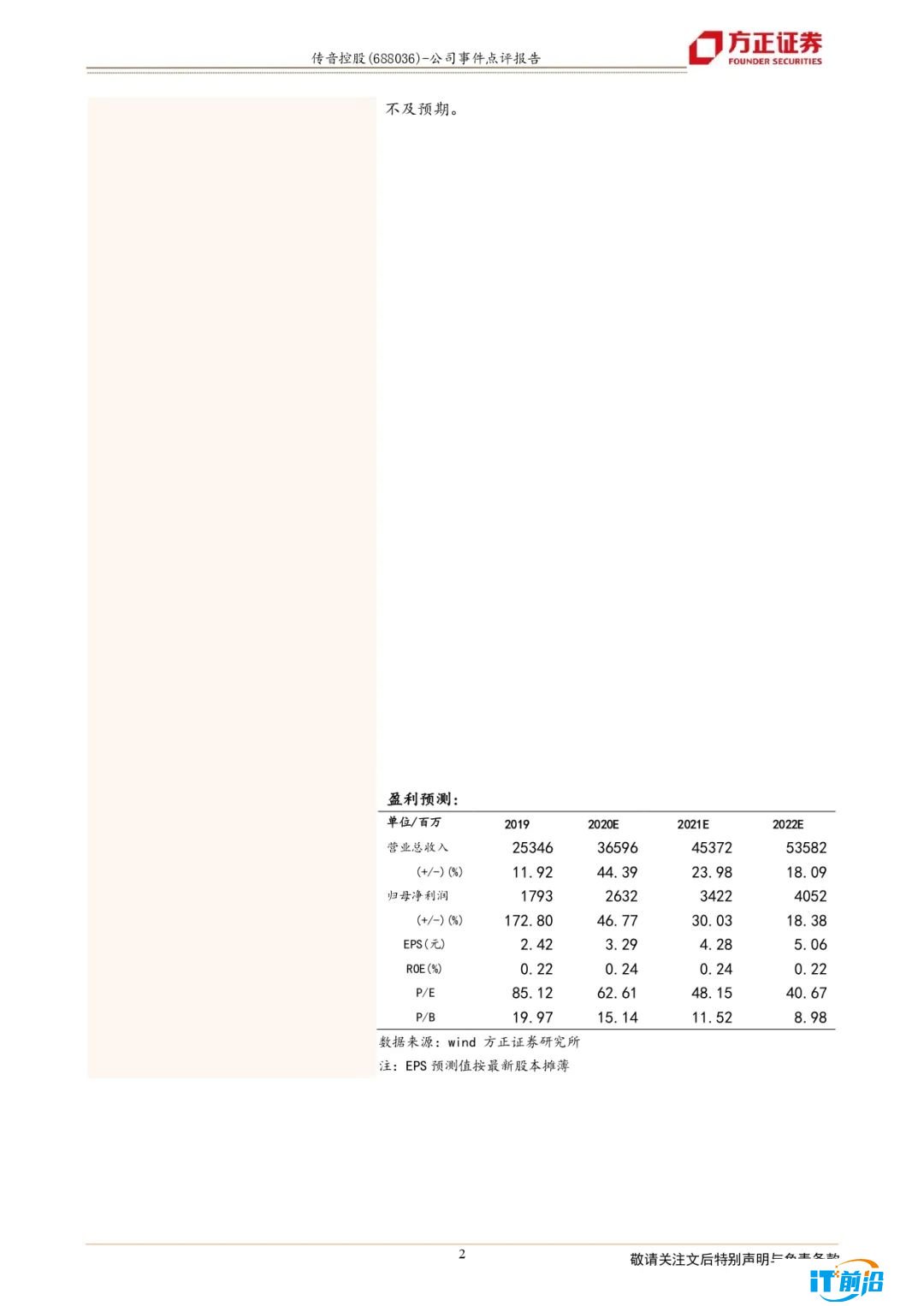

投资评级与估值:传音作为消费电子生态平台,集成了“产品+渠道+品牌”,通过三种因素的叠加推动,成为中国为数不多走向全球的消费电子品牌商。我们预计2020-2022年,公司营业收入将达到366/454/536亿元,归母净利润达到26/34/41亿元,维持“推荐”评级。

风险提示:(1)新兴市场竞争激烈;(2)互联网业务进展不及预期;(3)上游供应紧缺,原材料涨价;(4)公司智能机渗透不及预期。

正文如下