两张图表看透全球芯片制造格局:中国台湾地区份额过半,大陆急追猛赶

3 月 16 日消息,台湾如何牵制全球芯片?今日,美媒用两张图表,展示世界各地对台湾半导体的依赖程度。

从计算机、智能手机到汽车制动传感器…… 各种电子设备都离不开芯片,而在关键的芯片制造环节,中国台湾及大陆正发挥不容小觑的影响力。

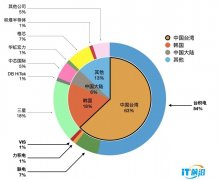

图表 1:芯片制造三大阵地,中国台湾独占 6 成市场台北研究机构 TrendForce 数据显示,2020 年,中国台湾地区在全球晶圆代工市场中市占率高于 60%,远超占比 18% 的第二名韩国。

▲ 2020 年中国台湾地区在全球晶圆代工市场中市占率高于 60%(数据来源 - TrendForce)

全球前十大晶圆代工厂中,龙头台积电、第三名联电、第七名力积电总部均位于台湾,总部位于马六甲海峡的第八名 VIS 亦在台湾拥有生产基地。

其中,仅台积电一家的全球市场份额就高达 54%。

可以看到,中国台湾之所以在全球芯片产业链中占据的重要战略位置,与台积电在市场份额、技术先进程度等方面的领先息息相关。

苹果、华为、高通、英伟达、AMD、联发科等知名芯片设计企业,都是台积电的客户。

中国大陆市占率为 6%,其中,中芯国际一家就贡献了 5% 的市场份额。

图表 2:台积电一骑绝尘,营收难逢敌手TrendForce 预测,2021 年 Q1 全球前十大晶圆代工厂的总营收有望同比增加 20%。

从 2020 年 Q1、2021 年 Q1 全球顶尖芯片晶圆厂的营收来看,台积电的赢面相当明显。

▲ 2020 Q1 及 2021 Q1 营收预测全球前十大晶圆代工厂(图源 - CNBC,数据来源 - TrendForce)

前十大晶圆代工厂中,台积电在 2021 年 Q1 营收有望达到 129.1 亿新台币,比其他 9 家的营收总和还多,超过第二名三星的 3 倍。

不仅如此,台积电与三星在 Q1 的营收差距也进一步拉大。

台积电 2021 年 Q1 营收有望同比增长 25%,第二名三星 Q1 营收则有望同比增长 11%。

而台积电 2021 年 Q1 营收预计大幅增长的原因,与 2020 年以来的晶圆产能缺货潮,以及 5G、高性能计算、汽车等终端市场对芯片需求旺盛有关。

从 2020 年至今,芯片产能短缺对诸多下游应用市场造成影响,数家汽车制造商因此减产、停产,多国政府向中国台湾地区发去求援信号。

在此背景下,产能十分抢手的台积电表态称,如果能够增加产能,将会优先生产汽车芯片。

超强市场表现背后,是先进技术实力雄厚在台积电市占率遥遥领先的背后,“强者恒强、赢家通吃”的定律在芯片制造市场展现得尽致淋漓。

台积电的一大优势,在于技术先进程度。

目前,台积电与三星是全球范围内唯二能够量产 5nm 制程芯片的厂商。但从集成度来看,台积电 5nm 制程技术密度高于三星。

此外台积电已经开始对 3nm 制程工艺进行布局,预计于 2022 年进行投产。

而三星的 3nm GAA 工艺已在研发中,同样预计在 2022 年投入量产。

▲ 全球先进制程技术密度对比

除了三星外,放眼望向整个晶圆代工市场,当下很难再找到,能威胁到台积电地位的对手。

中芯国际 7nm 研发已完成,有望追赶台积电中芯国际是中国大陆第一大晶圆代工玩家,最新全球市场排名第五。

排在它前面的 4 家代工商中,联电、格芯均已放弃先进制程的研发,唯有台积电和三星仍角逐 7nm 及更小制程的芯片制造市场。另一家位于先进制程赛道的英特尔,则鲜少从事芯片代工业务。

这样看来,仍计划布局先进制程的玩家中,中芯国际是最有希望 “搅局”的黑马。

根据此前报道,中芯国际在 14nm 工艺的良品率已经达到 95%,可以说与台积电的良品率持平。另据业界人士透露,中芯国际目前已完成 7nm 制程开发。

但考虑到工艺成熟仍需耗费时间,以及中美贸易摩擦的大背景下,生产 5nm 芯片所需的 EUV 光刻机迟迟未到位,中芯国际要想在先进制程市场占据一席之地,还有相当长的路要走。

“台积电占据着主导地位。在高端市场,它没有太多的竞争对手。”市场分析机构 Gavekal 的技术分析师 Dan Wang 说,“中芯国际的模式可能需要过一段时间才能发挥作用。但从目前来看,它可能确实是一家非常赚钱的公司。”

结语台湾晶圆代工重镇地位难撼动通过拆解全球各个国家与地区、全球排名前列的晶圆代工玩家营收数据,不难得出台湾在全球晶圆代工市场中占据重要地位的原因:作为晶圆代工领先企业台积电、联电等企业的大本营,中国台湾地区在晶圆产能、技术先进程度方面均有深厚积累。

尽管从 2020 年起,为规避中美贸易摩擦、新冠疫情、缺芯潮等种种不利因素影响,许多国家与地区纷纷推出晶圆制造能力提振计划,但短期内将无法改变台湾作为全球晶圆代工中心的事实。