拼多多奔向五环内 下半年继续加大补贴换取用户信任度

时间:2019-08-22 | 栏目:芯片 | 点击:次

在一二线消费市场逐渐饱和,用户增长难的今天,阿里和京东为了进一步挖掘潜力消费者,开始做起了下沉市场的生意,无论是聚划算、京东拼购还是京东秒杀,两家在四五线城市的发力,都可以看出未来一段时间行业的主力战场在哪,而最初的推动者就是拼多多。

不过,有意思的是,根据拼多多第二季度财报公布的数据显示,就在阿里京东忙着做着下沉市场生意的时候,拼多多的车逐渐开进了五环内。财报公开的信息显示,今年1月,拼多多平台一二线城市用户的GMV占比为37%,6月,该比例迅速攀升至48%,半年提升11%。

除了用户消费占比上的变化外,拼多多第二季度交出了一份亮眼的成绩单,多项指标超预期,亏损也在收窄,在美股周三盘前交易中涨幅更是一度超过7%。截至美股周三收盘,拼多多股价报收于30.11美元,涨幅达15.99%,目前总市值约349.99亿美。

在线营销服务收入占比回升 亏损大幅收窄

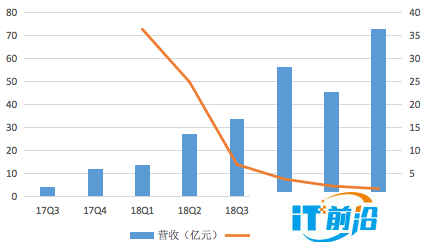

拼多多的出生和成长自带“跳级”的基因,无论是在营收增速上,还是在用户增速以及上市速度上,都令很多成熟的企业惊讶,尤其是在巨头围守的环境下,拼多多的突围更显不易。财报数据显示,第二季度,拼多多拼多多实现营收72.90亿元,较去年同期的27.09亿元同比增长169%,较今年一季度的45.452亿元环比增长60%,高于市场61亿元的普遍预期。

虽然在营收体量上,拼多多远不及阿里和京东,但是持续地高速增长却是另外两家巨头羡慕的。从财报披露的信息显示,拼多多的营收主要来自两个方面,分别是在线营销技术服务以及佣金收入。在创造营收方面,拼多多在发展的三四年时间里,有所改变,从当初的依靠商品销售,到现在的向服务方面转变,向“卖广告”转变。

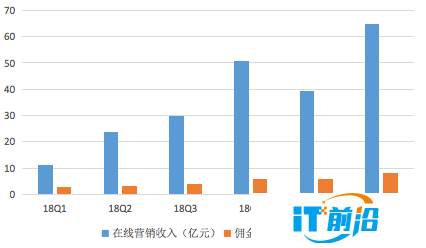

今年二季度,拼多多营收增长主要来源于平台在线营销技术服务收入的强劲增长。数据显示,二季度,拼多多在线营销技术服务收入为64.671亿元,较去年同期的23.71亿元同比增长173%;平台交易服务收入为8.229亿元,较去年同期的3.38亿元同比增长143%。

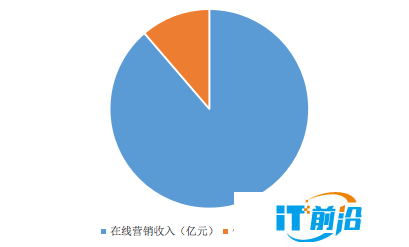

如果单从数据上来看,第二季度无论是在线营销服务营收还是佣金营收都有着大幅度的提升。不过,相比较下,拼多多在线营销服务营收的增速相对更快,而且,在总营收中的占比也在提高,占比为88.71%。不仅如此,相比较前几个季度,拼多多在线营销服务营收的占比有所回升,相比较下,前四个季度这个数字为89.43%、88.19%、87.52%以及86.87%。

除了营收上的优异表现之外,拼多多在GMV上的表现也不俗。数据显示,截至2019年6月30日的12个月期间,拼多多GMV达7091亿元,较去年同期的2621亿元同比增长171%。与此同时,2019年上半年,拼多多平台订单量突破70亿单。相比较下,2019年上半年,全国快递服务企业业务量累计完成277.6亿件,拼多多平台包裹占全国快递业的比重已攀升至四分之一。

得益于营收上的高速增长,拼多多在第二季度的亏损也正在大幅收窄,整体的赚钱能力不断提升。二季度,平台经营亏损为14.904亿元,对比去年同期为亏损66.362亿元。归属于普通股股东的净亏损为人民币10.033亿元,对比去年同期为净亏损64.939亿元;非美国通用会计准则下,平台归属于普通股股东的净亏损为人民币4.113亿元,低于市场18.7亿元亏损的普遍预期,较一季度13.791亿的净亏损环比下降70%,对比去年同期为净亏损6.734亿元。

不过,在看到拼多多倍速增长的同时,也要看到在基数增大、市场红利缩减以及巨头进场的局面下,拼多多的增速也在逐渐放缓。当然,这也不是拼多多一家出现的情况,多家巨头公司也都面临增速放缓的问题。数据显示,相比较拼多多二季度169%的营收增速,前四个季度其同比增速则为2490%、697%、379%、228%。而在GMV方面也是如此,前四个季度,拼多多GMV同比增速为583%、386%、234%以及181%。

活跃用户再创新高 拼多多迈入五环内

拼多多作为新兴电商平台的代表,一度被认为会取代京东第二大电商的位置。此前,在市值上,拼多多一度超过京东。不过,从公司的整体的规模来看,拼多多距离京东还有一定的距离。而在用户方面,得益于社交电商的强大裂变能力以及微信等平台的支持,拼多多已经超过京东。

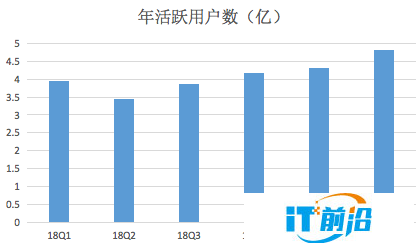

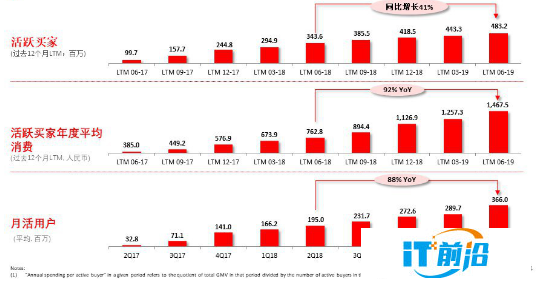

第二季度财报显示,截至今年6月底,拼多多平台年活跃买家数达4.832亿,较去年同期的3.436亿同比增长41%,净增1.396亿,较一季度单季增长3990万活跃买家。相比较下,根据京东和阿里巴巴此前发布的财报数据显示,京东年活跃买家数为3.213亿,阿里巴巴则为6.74亿。

同时,二季度,拼多多APP平均月活用户数达3.66亿,较去年同期的1.95亿同比增长88%,较一季度的2.897亿单季净增7630万。据悉,该项数据仅统计拼多多APP入口月活用户,未包括通过社交网络和其他接入口访问拼多多平台的用户。

针对用户数的持续增长,拼多多创始人黄峥在电话会议中表示,拼多多吸引用户的策略并没有什么秘密武器,我们只是一直在坚持做同一件事,那就是关注我们的用户。如果你坚持做一件正确的事,你就会看到积累的力量。我们的经营模式的迷人之处就在于它非常简单,没什么特别之处。

值得注意的是,在下沉市场,拼多多依旧保持了较高的增速,截至6月底,拼多多下沉市场用户同比净增7220万,高于电商行业约7000万的整体净增规模。不仅如此,截至2019年3月31日的12个月期间,拼多多平台活跃买家年度平均消费额进一步增长至1467.5元,较去年同期的762.8元同比增长92%。

而在一二线城市,拼多多也在被更多的消费者认可。其中,在618期间,平台一二线城市用户消费了超过七成的农产品及农副产品。今年1月,拼多多平台一二线城市用户的GMV占比为37%,6月,该比例迅速攀升至48%,半年提升11%。

另外,针对微信即将对京东开放入口的挑战,黄峥则是淡定的回应称,京东已经着手做了很长时间的准备了,拼多多也在做自己的事情,关注自己的用户,而不是其他对手,而我们这种简单的想法事实上也带给了我们回报。

继续撒钱 高补贴计划持续

拼多多赚钱的能力是毋庸置疑的,但是其花钱的本事也挺大的。数据显示,二季度,平台用于销售与市场推广的费用为61.037亿元,占总收入比接近84%,较去年同期的29.707亿元同比增长105%,较一季度的48.893亿元增长12.14亿元,补贴力度不断加大。

比较欣慰的是,不同于一些平台费钱不讨好,拼多多的钱花出去了后回报也比较可观。其中,在今年618期间,拼多多联合品牌商推出“百亿补贴”,在此推动下,拼多多618实物订单量突破11亿笔,销售额同比增长超过300%。

针对市场的质疑声,拼多多战略副总裁九鼎在电话会议中回应称,我想在此重申我们的营销支出投资的战略重点一直都没有变,那就是加强用户的认可度、用户粘性和信任度。因为这推动营收、GMV的增长,最终增加我们的利润,巩固我们的内在价值,二季度的表现就是我们的营销能力的成果。

他指出,在如今瞬息万变的市场环境中,制定这样一个预算会让我们错失一些很好的机会。2019年下半年,我们将继续扩大让利和补贴力度。

好在的是,拼多多有资本有钱让自己那么任性。财报数据显示,二季度,拼多多经营活动产生的净现金流为41.48亿元,截至6月30日,拼多多持有现金、现金等价物及受限资金达407亿元。

日前,金融机构巴克莱银行(Barclays)发布投资评级报告,其中,拼多多初始评级为“增持”,目标价32美元。报告预计,拼多多将在2020年实现盈利,利润率为5%。

对于拼多多来说,此前的爆发式增长已经逐渐放缓,来到平稳的阶段,下一步还要继续挖掘市场和用户,保持高速增长的势头,以降低亏损和对得起大手笔的营销费用。