对x86的战书 华为鲲鹏的策略、生态与未来

时间:2019-10-15 | 栏目:台式机 | 点击:次

在日前举办的华为全联接大会上,华为智能计算业务部总裁马海旭在接受采访时表示,华为将在条件成熟时退出鲲鹏服务器整机市场,以更好地发展鲲鹏生态。

未来,华为将寻找合适的契机专注于处理器、芯片组及周边方案的研发与实现,同时,也将持续更新对应的Linuxbased操作系统——EulerOS;为鲲鹏系列处理器建立更广泛、更完善的生态圈。

话里话外,华为的意图很明确,那就是要往服务器及计算产业生态的上游进发。而为了避免“即当裁判,又当球员”的情况发生,退出利润相对更低的终端制造环节也就变得不难理解了。

当然,抛开“条件成熟时”这一前提条件,华为对鲲鹏生态的表态也能够在一定程度上打消鲲鹏硬件合作伙伴(尤其是整机制造商)对于华为“亲自下场与伙伴挣利”的顾虑,使其能够相对放心的投入更多资源在鲲鹏产品的设计、制造、推广与渠道拓展方面。而由此形成的产业链纵深布局和上下游分工也正是一个生态能够形成健康正反馈的前提条件。

但如果从更高的战略层面来看,事情显然不会如此简单……

华为企业BG的选择

作为华为三大支柱之一,营收超百亿美元的企业BG虽在现金制造能力上不及运营商BG和消费者BG,但却始终是华为倾力打造的战略型部门。而在中美贸易战的大背景下,华为企业BG在鲲鹏生态的选择上也的确耐人寻味。

记得此次贸易战发端之时,华为刚刚登上美国的“实体名单”。此后,谷歌迅速发布声明,称华为旗下多款手机产品将不能继续预装GoogleFramework等谷歌非开源产品;受此影响,华为手机在海外市场的出货量下降。

此后,为提振国内市场信心,华为将一直被视作手机等终端产品OS备胎的鸿蒙操作系统推至台前,并宣称其不仅在功能上能够替代安卓,更能在使用对应编译器后(当然,也需要APP进行相应的优化)获得应用性能的提升。

而对于全球智能终端OS的霸主——谷歌来说,这无异于公开的挑战。不过出乎意料的是,本来一触即发的明争暗斗却突然归于平静。在8月举行的华为开发者大会上,华为突然宣布,鸿蒙操作系统会优先面向手机之外的智能终端及物联网OS市场。

显然,无论原因为何,华为在消费电子领域并没有选择走上与上游供应商对立的道路。

而反观企业领域,华为在服务器、存储等IT设备制造领域的上游供应链同样受到美国“实体名单”影响。但在这一领域,华为的选择却与消费级领域“受到上游供应商影响——提出反制——重归合作”的整体脉络完全不同;从目前的事态发展来看,华为在企业级领域(尤其是服务器与存储设备的制造)的选择几乎与消费级完全相反,走上了完全的自主道路。

鲲鹏凌云计划页面的合作伙伴权益说明

目前,华为除了推出搭载鲲鹏系列处理器的TaiShan服务器之外,也推出了搭载同样处理器的OceanStorDoradoV6核心存储产品。而在今年的7月23日,华为更是宣布将在未来五年内投资30亿元继续强化鲲鹏产业生态并宣布了对应的“鲲鹏凌云计划”(该计划隶属于华为云);计划首批投入1亿元生态资金为合作伙伴提供全面支持,帮助100家伙伴完成基于鲲鹏云服务的开发、应用移植,让伙伴通过华为云市场实现5亿元以上销售收入。目前,包括中软国际、超图软件、用友、东方通、金山办公等行业知名企业加入该计划。8月,华为再度出击,与成都、重庆、厦门及上海政府签约,建立展示中心及产业园等地产项目,进一步推动鲲鹏生态在各地的落户并扶持相关企业的发展。

从华为对于鲲鹏的积极程度与真金白银的推广力度来看,鲲鹏已难再“降级”。

华为的种种行动已经向原来的处理器等产业上游企业释放了明确的信号,而这对于后“实体名单”时代里的继续深度合作显然是不利的。

ARM生态能否趁势崛起?

作为一种ARMBased处理器,鲲鹏生态的完整性与纵深将有很大一部分与ARM本身的企业应用生态相绑定。但从ARM企业应用的整体生态来看,短板目前依旧很多。

虽然ARM架构处理器已经获得Linuxkernel和较新版本WindowsServer的支持,但应用支持依旧十分有限,多数行业知名的企业核心应用软件仍旧没有对ARMBased服务器提供完整支持。

众所周知,ARM架构是由英国的Fabless公司ARM研发的一种架构,通过多种授权方式对其他公司进行授权生产或修改。目前,包括IoT产品、智能终端、数字机顶盒、工控设备、各种控制器在内的很多产品都在使用ARM公司的授权架构,在相关领域,ARM拥有完整且庞大的产业、应用和开发生态。

获得广泛应用的ARM其实早在2011年开始就向企业级应用领域发起了冲击,包括Claxeda、SeaMicro、高通等在内的公司纷纷面向服务器、存储甚至HPC市场推出了自己的产品。但由于生态准备的眼中不足并受到来自X86阵营的夹击,这次冲击最终以失败告终。其中Claxeda烧光现金流,无奈破产;SeaMicro被AMD收购,偃旗息鼓;高通成立的ARM服务器合资企业申请破产。

而此次鲲鹏和美满电子的ThunderX2则可以算作ARM向企业级应用发起的第二次冲击(以飞腾FT-2000、富士通A64FX为代表的ARM处理器由于太过专注于HPC,在此就不算做企业应用了)。虽然已经有了前面长时间的铺垫,但目前的ARM架构和实际产品仍旧缺乏相关的应用支持。从实际情况来看,目前ARM相关产品的主要应用领域在于关键存储、冷存储、安卓原生云服务、HPC以及微服务等领域,但实际案例相当少。而且从核心架构来看,ARMv8对于企业应用核心的虚拟化功能核心优化较少。

在用户端,对于大多数已经自有基础架构并完成云化的企业来说,如何在现有OpenStack架构中同时使用x86和ARM的资源并实现有效管理仍旧是一个相当棘手的问题。对于这一问题,行业整体还在探索之中,并没有一家提出过有效或经过验证的解决方案。

不过,在这几年,ARM生态也在持续改进。即便仍旧不能获得大范围的企业应用支持及优化,但在最基础的编译器层面,ARMCC、GCCforARM、方舟编译器、IAR等专门针对ARM优化的产品已经出现,开发者可以基于这些编译器对自己的应用进行适配和优化。

总结:

虽然ARM生态在近几年持续进步,但距离成为一款广泛接受的企业级处理器架构仍旧任重道远。以ARM生态目前的现状,ARM还有太多的应用需要适配、太多的问题需要解决,让多数企业拥抱ARM即不安全也不经济。

ARM以及鲲鹏的崛起需要什么?

我们都说,没有对比就没有伤害;但没有对比也就没有优势。因此,想要解答“ARM以及鲲鹏的崛起需要什么”这个问题,我们还是需要把ARM、鲲鹏和现有的x86放在一起对比一下。

前文我们已经讨论了生态问题,那么下面我们就来看看产品。

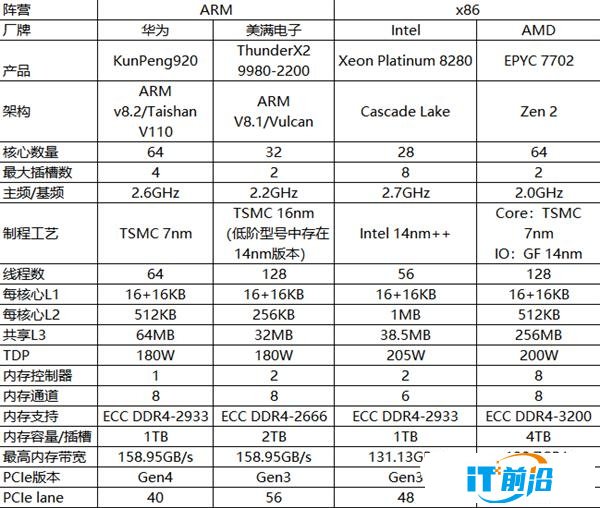

从上面这张表格中我们不难发现,从处理器最基础的规格来看,目前包括鲲鹏在内的ARM阵营相对于x86来看并没有核心的优势。

那么在生态和应用都还没有完善的情况下,ARM处理器服务器究竟能给我们带来什么呢?目前,笔者能够想到的恐怕只有政策扶持之下的“价格优势”了。

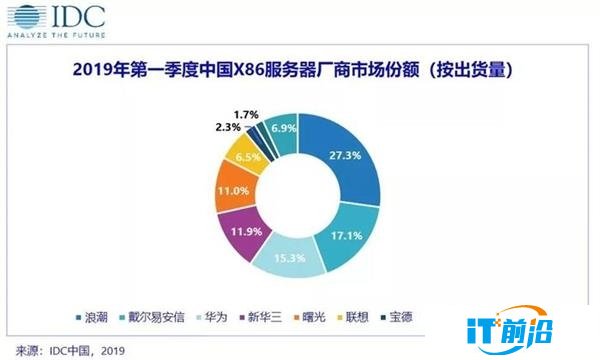

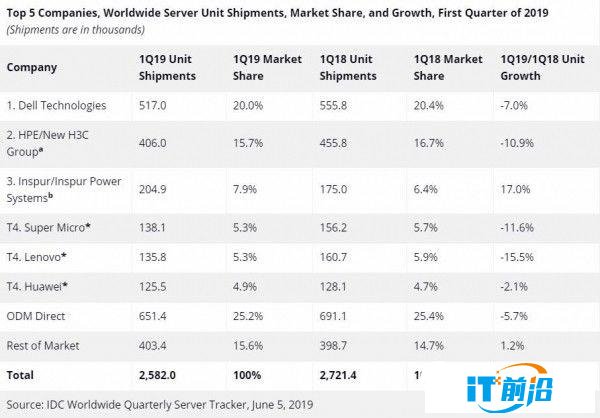

根据IDC的统计,2019年Q1,中国x86服务器市场规模为662504台,其中华为出货量占比15.3%,换算之后约为101300余台,位列中国市场第三。此外,在IDC同期公布的2019全球服务器出货排名中华为排名第六;在国内市场排名前二的浪潮和戴尔易安信则出现反转,戴尔易安信在全球出货量排名中位列第一,浪潮位列第三。

从IDC的数据来看,无论浪潮还是华为,这些在国内响当当的服务器品牌在全球销量中占比都比较有限,业务重心明显仍旧是国内市场。

但与老老实实生产服务器的浪潮、联想不同,华为却选择凭借一己之力推动从属于ARM的鲲鹏生态。而在国内多数企业核心应用皆来自微软、SAP、Oracle等国际厂商的大背景下,其难度可想而知。

不过,一个从来都在挑战不可能的华为并不会觉得这有何不妥,甚至可能激发华为人的荣誉感和使命感。已经完成无数奇迹的奋斗者的力量,从来都不能小视。

鲲鹏的机会在哪里?

中国向来喜欢悲情英雄,甚至在很多人的潜意识中,悲情正是组成英雄形象所不可或缺的要素。古往今来,关羽、项羽、岳飞等无数英雄用自己的悲剧成就了一段段神话。“明知不可为而为之”,英雄与眼泪总是让人充满敬仰。

不过,在风起云涌的商业时代,企业不仅要对市场负责,更要对自己负责;注定不可能成功的事情,不仅行业不会干,企业更不会干。

面对看似牢不可破的x86阵营及其生态,鲲鹏也并非全无机会;正所谓向死而生。

在中美贸易战的大背景下,中国只有继续发展经济一条道路可以走。而在特朗普政府持续不断的高压与威胁下,面对可能发生的最坏情况,全社会都清醒的认识到了关键技术自主可控的重要性。

在已经进入数字化的当下,以处理器、操作系统和应用生态为代表的ICT技术和应用就是企业生产力和竞争力的基础保障。因此,在这些领域中国必须有自己的备选方案。而处理器作为ICT技术中皇冠上的钻石,国家对这一领域的投入更是前所未有。自2014年开始,中国便成立了国家集成电路产业投资基金,专门扶持半导体及大规模集成电路产业的发展。这个被业内称为“大基金”项目仅第一期资金规模就超千亿元,如果再加上地方政府的配套资金,规模之巨,难以想象。

而在海量资金和一大批高端半导体人才的加持下,国内也迅速成长起了一批有实力、有产品、有韧性、有创新的半导体企业。专注于NAND的紫光集团旗下长江存储,主攻DRAM方向的福建晋华,面向超算应用的江南计算所申威、国防科大的Matirx-2000加速卡和飞腾2000处理器,面向通用计算领域的龙芯、兆芯、寒武纪……一时间,一大批半导体行业的有志之士向包括闪存、DRAM、通用处理器、加速卡在内的所有半导体产业主流领域发起了全面冲击;这种国家上下齐心、千帆竞发、百舸争流的景象是全球半导体产业内从未出现过的景象。

而作为专攻商业通用处理器的鲲鹏虽然在成熟的x86面签仍显弱小,但只要其能够在一众国产通用处理器中脱颖而出,便仍旧有机会在第二轮产业扶持和政策倾斜下获得更进一步的发展。

从这个视角出发,华为和鲲鹏看似是义无反顾冲向风车的堂吉诃德和瘦马罗西南特,但实际上,在他们和风车之间还有足够的战略空间供他们成长和厉兵秣马。况且,看似不可战胜的x86风车本身也面临着能效表现不佳、浮点性能偏弱、指令集繁杂、安全问题等多重挑战。经过充分成长后,未来的华为鲲鹏终究还是有机会成为征服普里阿摩斯高耸城墙的诸王之王。

目前,华为已经获得了ARM v8系列架构(包括后续的v8.1和v8.2)的永久使用权并通过与ARM管理层的联合声明向市场充分传达了的这一信息。

同时,包括EulerOS、GaussDB等在内的软件应用生态也开始对鲲鹏系列硬件提供全面支持,而华为自研的SSD和Ascend昇腾系列AI加速卡也已完全并入鲲鹏生态。除了相关的服务器产品之外,搭载鲲鹏系列处理器的华为OceanStor Dorado V6系列核心存储产品也已全面上市。

另一方面,包括Intel和AMD在内的x86巨头也由于“实体名单”的限制停止了与华为更进一步的合作。于此,华为也暂停了基于二者新平台的产品发布。

可以说,退无可退、壮士断腕的华为已经在鲲鹏的道路上迈出了坚定的第一步。

最后,我想要说

但作为IT行业的一名观察者,我也必须要说,无论是华为还是鲲鹏,必须要在这一轮政策红利结束前尽快拿出与国内竞争对手相比的明显优势,否则在之后更持久的拉锯战中,局势很可能会渐渐滑向不利的方向。原因很简单:市场或许会给第二名以机会,但政策的扶持不会。而这些对比优势可能包括EulerOS、GaussDB、更低廉的硬件售价、更广泛的硬件选择、更多的生态参与者……

在文章最后,我想说一句:

华为,你选择的是一条荆棘之路,但我愿你能够披荆斩棘、走向成功!