爱奇艺“腾化”

时间:2020-06-17 | 栏目:无人机 | 点击:次

如果说奈飞Netflix是互联网视频的先驱,爱奇艺无疑是中国粉丝中最执着的那位。

龚宇为Netflix前CHO帕蒂·麦考德的《奈飞文化手册》推荐序中写道:“也许是因为爱奇艺与Netflix处于同一个行业,所以我们更加理解和赞同Netflix的企业文化。”

商业故事无限贴近于奈飞Netflix的爱奇艺,即将迎来另一竞争对手的认同。

据外媒报道,拥有腾讯视频的腾讯,已经与拥有56.2%爱奇艺股权的百度就购买股份进行接洽,中国版Netflix已经呼之欲出。一旦交易成型,互联网内容产业就将迎来大变天,无数企业的命运,由此被决定与改变。

用钱“枪毙”对手

中国在线视频商业故事的起源,在2006年10月谷歌作价16.5亿美元收购YouTube,受到刺激的中国视频网站开始井喷。

随后优酷、爱奇艺、腾讯相继上线,BAT相继入局血战。在没有进入移动互联网时代,长视频借助视频版权,制造用户粘性,进而赚取广告的模式成为首选。

从2004年到2011年,在线视频参与者众多,高峰期一度达到上千家,模仿对象都是世界最大在线视频网站YouTube,酷6、暴风影音、PPS悉数登场,UGC内容成为平台首选。

随后,市场进入新阶段,资本成为主导力量,收购像子弹“枪毙”竞争对手。

2011年9月人人以8000万美元收购56网,不到一年,优酷以股票交换方式作价10.4亿美元收购土豆,2013年5月百度以3.7亿美元收购PPS并与爱奇艺合并,帮助爱奇艺进入视频行业第一梯队,213年苏宁云商联合弘毅资本4.2亿美元投资PPTV。

2015年11月,阿里巴巴宣布47.7亿美元现金收购优酷土豆,排除后者账面11亿美元现金与阿里巴巴此前持有股份,实际收购价为36.7亿美元。

至此中国长视频行业进入BAT三国杀时代,百度爱奇艺、腾讯视频、阿里巴巴优酷当仁不让成为行业头牌。

YouTube被谷歌收购不到10年,中国巨头用资本加速视频行业洗牌,资金代表了硬实力,平台需要投入大量资金完成版权布局,收购合并可以避免长期竞争成本。

得力于“限薪令”,2019年爱奇艺全年内容成本为222亿元,腾讯则通过投资、购买版权,累计花费700余亿元,相比2018年增长近20%,资金仍是视频行业高门槛。

毫无疑问,不管是兼并还是结盟竞争对手,都是BAT结束厮杀迈向新时代最快的方法。

新的敌人很难对付

除了老对手,“优爱腾”正面临新竞争对手,以抖音、快手为代表的短视频,以及B站、西瓜视频为代表的视频新贵,对市场格局带来新变数。

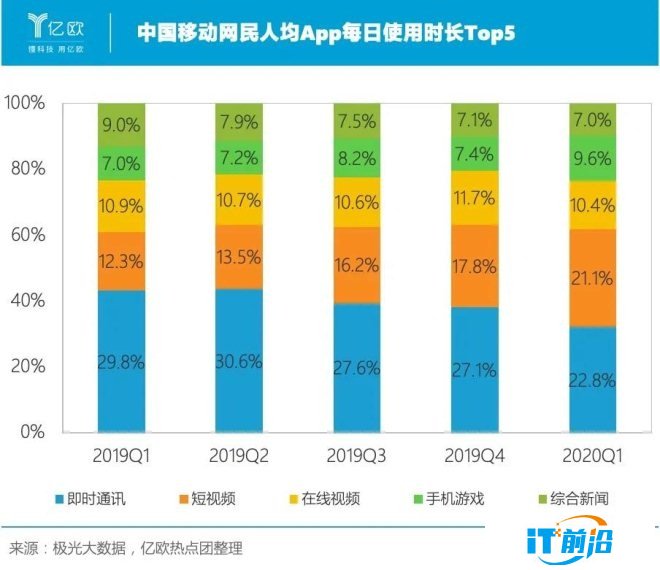

中国互联网络信息中心(CNNIC)数据显示,截至2020年3月,中国网络视频用户规模为8.5亿,其中短视频用户规模7.73亿,占网民整体85.6%,短视频以11.0%使用时长紧咬网络视频的13.9%。

极光大数据显示,移动用户人均App每日使用时长中,短视频在今年一季度达到21.1%,接近第一名22.8%的即时通讯,在线视频则维持在10.4%,在线视频2019年平均时长也仅为11.52%。短视频正对长视频发起挑战,抢占用户心智。

短视频平台甚至开始尝试长视频。抖音在大年初一上线徐峥贺岁电影《囧妈》进行长视频试水,随后3月20日字节跳动乘胜追击,上线大鹏柳岩电影《大赢家》,再次引发用户关注。

5月10日,快手上线院线电影《空巢》,这一半天就敲定的合作在母亲节当天完成1600万点击量,让快手长视频布局尝到了甜头。尽管抖音、快手对“优爱腾”不是“珍珠港”式偷袭,多少已经触动三大巨头神经。

除了短视频,长视频平台也在挑战“优爱腾”。

2017年西瓜视频宣布40亿元进军自制综艺,随后2018年西瓜视频开启自制综艺节目《考不好,没关系?》,西瓜视频成为字节跳动长视频战略执行者。

2020年起,西瓜视频相继签下BBC新剧《德古拉》、联动抖音和字节跳动上线《囧妈》、《大赢家》。

腾讯与字节跳动在内容战场上兵锋对峙已久,字节跳动在长视频试水对腾讯是危险信号。在公众号和头条号直接竞争,短视频方面微视与抖音差距明显,今日头条已经通过购买电影版权的方式进入到长视频做试探,所以腾讯有必要在相对有优势的长视频领域做更多的投入,防止腾讯视频受到更大的冲击。

B站则通过长时间布局,从最开始的UGC上传内容到自采版权,实现弯道超车。B站月活用户已达1.72亿,日活用户超过5000万,正式用户超8200万并保持超80%的第十二个月留存率。

在获得索尼投资后,B站进一步加大了对动漫、电影、教育、纪录片、电视剧版权投入。

在用户习惯移动环境下,短视频塑造的入口优势被放大,原本视频所拥有的内容优势转换成平台门槛,版权投入成为亏损原罪,5G到来让流量资费进一步降低,用户获得视频的成本被进一步拉平,视频新贵们冲击BAT的机会也更大。

腾讯新文创需要PGC

4月27日,腾讯集团副总裁、腾讯影业首席执行官程武接棒阅文集团时任首席执行官吴文辉职务,腾讯新文创再次映入视角。

与优酷强调版权购买、爱奇艺强调自制不同,腾讯把触角延伸到了IP。所有影像的本质是文字,借助源头阅文,IP可以与腾讯动漫、影业、游戏等业务联动,影视化和周边化让IP价值完成产业链释放,《芈月传》、《花千骨》、《庆余年》相继走俏让腾讯增强了信心。

从关联市场看,中国动漫产业总产值已经突破1800亿元,中国2019年电影票房642.7亿元,2019年电视?剧拍摄制作备案公示剧目共905部;中国音协数据显示,仅2019年上半年,中国游戏用户规模6.4亿人,同比增长5.9%,完成实际销售1140.2亿元。

腾讯视频与爱奇艺从自制剧、综艺到网大无不产生直接竞争,甚至在同题材下形成直接对垒,例如《青春有你》与《创造营》。

自制(PGC)已经成为平台竞争力关键,如果腾讯联手爱奇艺,不仅可以降低IP授权成本,手握IP的腾讯也能获得优质制作方完成价值释放。

腾讯拥有阅文,需要更好的PGC制作平台。截至2019年年底,阅文平台已有作家810万位,作品总数达到1220万部,其中自有平台原创文学作品1150万部。

不管是版权授权还是PGC制作,腾讯视频消化版权能力有限,腾讯新文创借助爱奇艺并非不可能。

早在2017年爱奇艺就宣布启动“云腾计划”,向网络剧、网络大电影开放100部、500部文学版权,与优秀制作者共同进行影视化开发。借助分账模式,爱奇艺覆盖一批影视制作方,逐步形成网络自制内容的观看入口。

2020年一季度,爱奇艺会员ARPU值为38.66元,创下单季度历史最高水平,《偶像练习生》、《中国新说唱》、《奇葩说》等热门综艺也让爱奇艺自证了自制控制力度。

爱奇艺创始人龚宇此前提到,爱奇艺9大货币化手段包括广告、付费、经纪、打赏、出版、发行、授权、游戏、商城,这都需要嫁接优质IP。

Netflix与迪士尼的新梦想

迪士尼相比腾讯、爱奇艺更早意识到IP价值,早期米老鼠爆红成为经典,迪士尼并未固守老本,借助收购皮克斯、漫威、卢卡斯等公司,完成漫画、短篇动画、电影、游戏、周边、主题乐园、流媒体等多面布局,《无敌破坏王》与《头号玩家》更是版权帝国相互授权的极致体现。

Netflix与迪士尼都不约而同将目光放到了版权与内容打造上,相比收购版权,巨头更热衷于把握更便宜的上游。

借助优质内容,2019年迪士尼推出Disney+,截至4月8日,Disney+全球拥有5000万订阅用户,Netflix用了7年时间,迪士尼只用了5个月。

爱奇艺资本故事来自于Netflix,发家于碟片租赁的Netflix在2007年跟随YouTube与Spotify上线流媒体,借助DVD时代积累的用户经验,创始人哈斯廷斯希望打造一个随时可以观看视频的网站,随后Netflix开启了版权合作与自制道路。

截至目前Netflix市值超过1800亿美元,2019年营收201.56亿美元,净利润18.67亿美元。截至2020年一季度,全球总用户超过1.829亿,同比增长22.8%。

借助大量优质自制内容,Netflix获得美国电影协会认可,成为好莱坞“六大”影视公司后又一内容制作方。

爱奇艺无法成为中国YouTube,但它能成为中国Netflix。

对比爱奇艺、Netflix、迪士尼收入增长,三方未来高成长性均来自于优质自制内容与高粘性付费用户,三方都清晰认识到,自制需要短期亏损建立用户规模、制作能力、品牌心智,Netflix与迪士尼的成功让爱奇艺充满信心。

从占据用户使用时长来看,长视频机会反而更大,Netflix曾提出“睡眠是否才是最大竞争对手”观点,尽管产品形态上短视频更容易刷新用户新鲜感,在持续性上,长视频不管信息量还是精良程度更强于短视频。

因此虽然目前爱奇艺仍处于亏损状态,但对标Netflix的话就可以看到价值明显,未来的成长能力可期。

百度甩“包袱”

尽管爱奇艺的商业前景依然诱人,百度不缺乏脱手理由。经历移动互联网、押注O2O到All inAI和回归流量生态,爱奇艺对于百度的价值相对更弱,脱手有利于业务专注。

爱奇艺财务亏损拖累百度财报表现,腾讯有更强布局文创下游决心与资本意愿。有观点认为,目前是百度出售爱奇艺股权最有可能的时间点,对于百度最好的选择是出售部分股权保留部分股权。

2019财年,百度营收1074亿元,核心广告业务营收797亿元,爱奇艺贡献290亿元,搜索仍是百度现金牛。尽管爱奇艺是百度第二大收入,但爱奇艺无法摆脱亏损局面,自2015年到2019年,爱奇艺累计亏损320亿元。

截至2020年3月31日,爱奇艺持有现金、现金等价物99亿元,按季度亏损25亿元计算,其还能支撑四个季度。

2020年3月份,爱奇艺、腾讯视频、优酷的月活分别为6.06亿、5.9亿、4.46亿,假如市场前两名完成结盟,降低内耗,一举打败优酷不无可能,百度也能抽身回顾移动生态,一定程度上形成与腾讯的结盟关系。

事实上,百度与腾讯之间的高瓴资本或许将是重要推手,目前爱奇艺仍是高瓴资本第二大持仓标的,与腾讯关系更近的高瓴可以粘合双方促成交易。

尾声

中国的互联网江湖,从不缺乏想象力。长视频一直是巨头施展的舞台,不管此次交易是否成行,他们仍是这个领域的决定力量。

对于优酷而言,市场前两名结盟并不能帮助其坐收渔利。三足鼎立的局面一旦消失,优酷面对的炮火将更加猛烈。王兴甚至直言,“阿里放弃大文娱已经是一件可以开始倒计时的事了。”

中国内容市场的消费升级大势所趋,付费习惯已经养成。“中国的Netflix”或许会换人,但一定会来。

(来源:亿欧 杨旭然)