风暴之后,阿里是否值得期待?

时间:2021-08-25 | 栏目:无人机 | 点击:次

阿里又站在了舆论的风口浪尖之上。

去年以来,出于对监管环境和竞争环境的担忧,投资者对阿里的前景陷入悲观;而8月爆发的罗生门事件,则进一步引发了市场对其公司治理能力的重新思考。

早在8月初,阿里就发布了新一季的财务报告。在新的行业竞争格局下,本季度阿里营收表现平平,各项利润率更是出现全面下滑。

那么,在基本面和情绪面都被阴霾笼罩之下,站在当前的时点,股价已经接近腰折的阿里巴巴,是否具有投资价值?通过加大战略投入去打造“全方位零售版图”的新道路,能否给其注入更多的活力?

本文将会从基本面和情绪面两个维度,理性剖析舆论风暴冲击之下的阿里,以期为投资者提供参考。

本文试图解答以下问题:

新一季财报需要关注什么?

目前的战略布局有何影响?

站在风暴之眼,阿里是否仍值得期待?

业绩表现差强人意

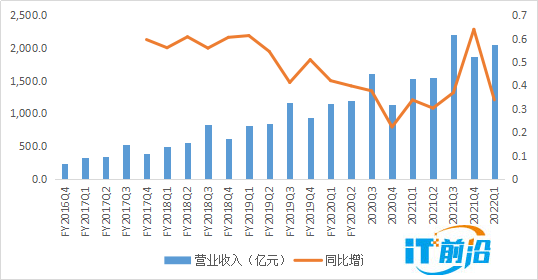

FY2022Q1(2021Q2),阿里巴巴实现营收2057.4亿元,同比增长33.8%,略低于市场一致性预期的2094亿元。收入主要来自于中国零售商业业务、菜鸟物流和国际业务的高速扩张,剔除合并高鑫零售的影响后,本季度营收同比增速为22%。

图1:阿里巴巴营业收入和同比增速 数据来源:wind、36氪整理

从结构上看,四大业务板块(商业、云计算、数字媒体及娱乐、创新业务)中,核心商业仍然是阿里收入的主要来源,本季度营收占比为87.6%,较上季度略有增加,但总体维持在85-89%的区间之内;而云计算、数字媒体及娱乐的收入占比则略有下滑;创新业务占比仍不足1%。

图2:阿里巴巴业务结构 数据来源:wind、36氪整理

从利润端看,本季度各项利润率出现全面下滑。其中,经营利润录得308.5亿元,同比下滑11%,经营利润率为15%,同比下降7.6个百分点;Non-GAAP EBITA为456亿元,同比下降11%,利润率为25.3%,同比下滑13.1个百分点;Non-GAAP 净利润434.4亿元,同比增长10%,利润率为21.1%,同比下滑5.3%。

综合来看,在强监管影响的不断释放下,本季度阿里核心电商收入进一步放缓,拖累整体收入增速。同时,云计算大客户的丢失也导致了综合营收增速的下滑,最终使得本季度阿里的营收表现平平。

而随着阿里核心战略投入力度的加大,也在一定程度上降低了其变现和获利的能力,使得整体利润进入下行通道。但当前国际零售业务的高增长,以及云计算的持续盈利,仍然给本季度财务数据增添了一丝亮色。

财报要点解读

1.行业竞争加剧,核心电商面临挑战

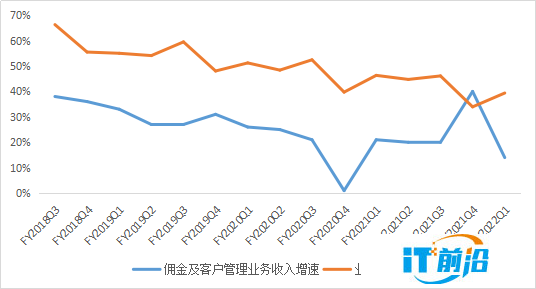

根据新一季财报数据,阿里巴巴以淘宝天猫为代表的核心电商业务本季度录得营收810.0亿元,占比为39.4%,呈现逐季下滑趋势,但仍是阿里最主要的营收来源;但从营收增速看,本季度核心电商的增速只有13.7%,不及市场预期的下限14%。

图3:核心电商业务收入增速和占比 数据来源:wind、36氪整理

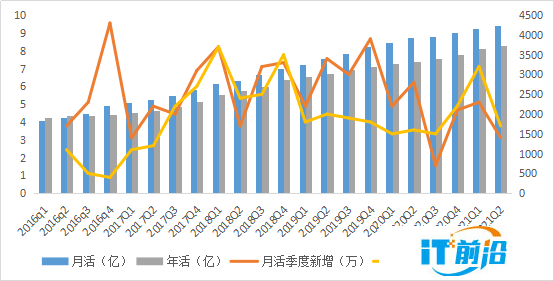

运营数据方面,在经历了连续2个季度的高增长后,本季度中国零售市场的用户增量再度放缓,其中,在淘特带来4000万下沉市场新增用户(年活达到1.9亿)的情况下,阿里增量用户仍出现下降,可能预示着传统核心用户面临被分流的风险。

从具体数据看,本季度阿里中国零售市场的年活用户8.3亿,环比增加1700万;月活用户9.4亿,环比增长1400万,增量均较前两个季度出现大幅放缓;与此同时,本季度营销费用却维持在较高水平,单季销售费用达到270.4亿元,销售及市场费用率维持在13%,较上季度小幅增加。综合来看,尽管阿里的销售费用保持较高的投入水平,但新用户增量仍出现大幅下滑,表明阿里的拉新效率开始边际放缓,获客成本不断提升,未来再次遭遇流量天花板的风险在增加。

图4:中国零售市场的年活和月活数据 数据来源:阿里财报、36氪整理

综上,我们认为:

(1)在反垄断监管趋严之下,电商行业正在从寡头垄断向多巨头共存的格局转变。随着竞争环境的不断强化,龙头地位给阿里带来的垄断效应在衰减,由此产生的超额收益面临被瓜分的风险。在这种背景下,阿里核心电商的市场份额大概率会持续下滑,核心电商的收入增速预计会平稳放缓。为了应对新的行业挑战,阿里不断加大补贴力度,下场参与电商肉搏,以应对行业高强度的价格战,而这必然会在短期内损耗核心电商的盈利能力,对利润产生负面冲击。

(2)行业竞争愈发激烈之下,为了保持核心电商业务的竞争力,稳住商户的留存率,战略上阿里持续加大对商户端的让利力度,通过损耗自身部分利润去反哺商家的成长。这也导致了阿里整体变现能力的下降,使得客户管理及佣金业务收入放缓明显。

(3)作为全国GMV规模最大的电商平台,虽然在业务上受到了来自拼多多、抖音、快手、私域运营等多方面的挑战,但当前阿里核心电商业务的盈利能力仍然是行业内首屈一指的,同时也是阿里所有板块中最挣钱的,我们估算其核心电商(淘宝天猫)的EBITA利润率仍在60%以上,是阿里保持长期活力,反哺其他业务,扩大多元化战略布局的关键所在。

2.云计算是阿里未来估值的关键

除中国零售业务外,阿里其他细分业务板块均未形成规模化的营收来源,营收占比在10%以下。

其中,以阿里云和钉钉(钉钉本季度并入云业务)为代表的云计算业务本季度录得营收160.5亿元,占比7.8%,在众多板块中占比最大,是阿里第三大业务来源;从营收增速上看,本季度云计算的营收增速放缓至29%,主要受短视频头部客户流失的影响,扣除单一大客户影响后,云计算业务的同比增速在40%左右。

图5:云计算业务营收和增速 数据来源:wind、36氪整理

利润层面,本季度,在钉钉并入云计算业务后,云计算的Non-GAAP EBITA仍维持了3亿元,连续3个季度实现盈利,EBITA利润率为2.1%,较上个季度继续扩大0.3个百分点。

展望未来,我们认为:单一大客户流失的影响或将延续4个季度,而近期教培行业监管的不断加码,也使得部分教育领域客户的投入面临放缓,因此,短期内阿里云计算板块的营收仍然承压,增速放缓是大概率事件。

但长期看,阿里云计算服务的营收增速在30%左右,但当前只提供基础性的入门级需求。未来随着用户多元化、高质量需求不断增长,阿里云具备提供定向宣传服务、数据采集、数据存储、数据分析、数据库、数据安全等跟进服务项目的资源储备;同时,阿里云与钉钉的紧密结合,也有望形成云钉一体的战略,实现laas和PaaS层面的完整生态。因此,阿里云长期竞争优势明显,营收空间广阔。

与此同时,在营收下滑、钉钉并入后,本季度云计算业务仍然能保持盈利,在一定程度上也说明,阿里的云计算业务目前处在行业较为领先的水平,核心客户稳定。同时,参考海外互联网巨头的估值逻辑,云服务在巨头的估值中均产生了相当大的贡献,因此我们认为,综合阿里云计算业务的收入增长空间、竞争能力以及盈利能力的综合评估,云计算业务仍然是未来阿里业务板块中最具想象力的部分,同时也是未来阿里能否获取更高估值的关键所在。

3.投入加大,打造“全方位零售版图”的新道路

在主要电商平台的年活用户超过8亿后,基本意味着国内电商业务已经开始从增量市场向存量市场转变,未来核心平台的业务增长面临天花板挑战。在这种背景下,以阿里为代表的巨头,其应对措施主要体现为2个方面:首先,加大投入力度开拓新业务板块,横向打破业务增长天花板;其次,加速海外电商业务的布局,通过国际化纵向打破传统电商业务的天花板。而这也是近几个月来,阿里不断强化战略性投入的根本原因所在。

本季度,阿里巴巴战略性业务投入维持在139亿元的高水平,基本与上季度的136亿元一致。投入的领域主要包括社区团购、本地生活、淘特以及Lazada等战略性业务。

在国际化方面,本季度阿里巴巴国际商业零售业务表现亮眼,同时带动菜鸟业务的快速增长。具体来看,海外电商营收录得108亿元,首次突破百亿营收大关,营收占比5.3%,同比增速高达54%,是除直营业务以外,本季度阿里增速最快的业务板块。

从运营数据看,本季海外年度活跃用户为2.65亿,Lazada 在东南亚市场以90%的订单同比高速增长,其中越南和印尼的订单同比增速均超过100%;速卖通在西班牙、法国、俄罗斯几个国家均有良好表现,但需要关注欧盟VAT税改后,对后期阿里欧洲地区跨境业务的潜在冲击。

与此同时,受益于淘特M2C模式、社区团购以及海外跨境业务带来的履约订单量的扩张,本季度菜鸟业务录得营收116亿元,同比增速50%,营收占比达到5.6%。未来,以上三项业务快速增长为产业链商家提供高效的供应链和物流服务,仍将是菜鸟持续增长的主要逻辑。

在多元化方面,近年来,随着战略投入力度向新业务的倾斜,阿里从最初的单一产品服务逐渐形成了以淘宝、天猫为核心;淘特打造极致性价比;点淘专注购物体验;闲鱼打造消费社区;本地生活(飞猪、饿了么等)提升身边效率、新零售打通线上线下的多元化产品矩阵。

图6:阿里巴巴业务版图 数据来源:阿里财报、36氪整理

通过不同细分市场的覆盖,阿里不断丰富多层次消费体验,为消费者和商家提供差异化的服务,增加用户、商家与平台之间的粘性,有助于复购率和客单价的提升;而随着综合商业生态版图的不断完善,新板块的营收占比也开始增加,抵御核心电商营收下滑的风险。同时,随着各版块之间整合力度的加快,整个生态有望带来较高的协同效应,为未来的长期营收增长提供动力。

但与此同时,在战略投入持续加码下,相当于阿里实施的是“以利润换份额”的扩张逻辑,这也就意味着,短期内阿里的盈利能力必然受到明显的冲击。在监管趋严、行业竞争格局加剧的大环境下,对盈利能力的损耗,会使得阿里的利润增速持续位于下行通道之中。

除此之外,社区团购、新零售板块营收的快速扩张、占比的不断提升,也意味着阿里的资产在变重,从早期单纯的中间服务商向零售商的角色转变。而重资产模式下,其综合盈利能力也将受到挑战。

风暴之后的阿里是否值得关注

本轮阿里股价的调整,始于2020年11月,起因是蚂蚁金服上市受阻。随后在反垄断调查事件的冲击下,股价始终处在震荡下行的趋势中;在今年4月反垄断处罚落地之后,市场原本预期利空出尽之后,阿里股价会迎来逆风翻盘。但结果却事与愿违,在经历了小幅的反弹后,随着行业监管的趋严、涉及范围的拓宽,整个海外中资股的科技板块迎来了较大幅度的调整。

在行业疲弱的大氛围下,阿里股价也维持持续下滑的趋势。而近期爆发的社会恶性事件,更是给阿里表现带来了雪上加霜的冲击。该事件最大的影响在于投资者对于阿里组织体系和管理能力信心的丧失,从而导致投资信仰崩塌,加剧了情绪面的悲观效应,引发了市场的超卖。

在此背景之下,阿里股价一路下滑,截至8月23日收盘,阿里港股股价已从去年10月底最高的309元/股跌落至152元/股,累计跌幅达到49.3%,创下2019年上市以来的新低。

图7:阿里股价走势图 数据来源:wind、36氪整理

展望未来,我们认为:首先,对于近期的恶性社会事件,不管最终结果是否反转,情绪面的冲击已经形成。投资者关注的重点并不是事件本身,而是事件折射出的阿里管理层面的应对能力。而此次事件中,管理层的协调能力、应急能力确实存在不足,这也是加剧近期市场悲观情绪的主因。

对于偶发性的负面事件,从事件爆发到平复,市场的反应周期通常在1-2个月左右。我们参考去年蒋凡事件后市场的表现:

在4月18、19日事件发酵后,4月20日开盘,阿里股价下跌;

到5月5日(2周的周期),股价处在持续下行趋势中,悲观情绪加速释放,期间累计跌幅在7%左右;

5月6日开始,经历小幅反弹后,阿里股价开始处在横盘震荡中,市场悲观情绪有所放缓,但仍在释放;

5月底,阿里股价迎来二次触底,负面事件的情绪危机彻底释放;6月开始股价企稳回归正常周期。

图8:蒋凡事件下阿里股价走势 数据来源:wind、36氪整理

在整个过程中,阿里股价调整周期持续了一个半月,累计跌幅在5%左右,整体处在可控水平。

回到本次事件,自8月7、8日事件发酵后,8月9日开盘,阿里股价低开,而目前市场仍处在悲观情绪加速释放的第一阶段,股价企稳仍需要较长的时间消化,但预计负面冲击对市场整体的影响可控。

其次,对于阿里,目前投资者真正应该担心的是行业层面的整体冲击,随着年内行业监管的不断趋严,政策层面的不确定性是驱动行业悲观情绪的主因。

往前看,短期内,预计行业监管的不确定性仍将存在,并且仍是市场波动的主要来源。但目前海外中资科技股的估值已经处在历史较低水平,市场的持续抛售已经释放了部分悲观情绪。考虑到基本面的支撑和新经济巨头的成长空间和长期趋势,目前市场可能已经给长线投资者提供了良好的布局机会。

从阿里本身表现来看,目前阿里的PE(TTM)为19倍,不仅明显低于上市以来的历史均值,而且处在在-1倍标准差下方的历史低位;PS为3.7倍,创下了上市以来的新低。这意味着,当前市场估值不仅反映了阿里业绩的缓慢下滑,而且可能已经承载了大量的悲观情绪,考虑到新战略布局下,阿里长期业绩仍具有较强支撑,因此长期的估值吸引力可能已经开始显现。

但短期来看,在监管不确定性仍存、恶性社会事件影响未完全消退,以及行业竞争加剧下业绩面临下滑风险的多重冲击下,阿里股价情绪面的扰动仍将占据主导,从而加剧短期市场的不确定性。

图9:阿里估值指标历史对比 数据来源:wind、36氪整理