拼多多告别高增长:盈利24亿,打算继续“务农”

时间:2021-08-25 | 栏目:无人机 | 点击:次

来源/联商网(www.linkshop.com)

撰文/林平

8月24日晚间,拼多多发布2021年第二季度财报。

本季度,拼多多营收、净利润、年活跃用户都保持持续增长。不过在这三个指标中,拼多多营收、年活跃用户增速已经放缓,但在美国通用准则下,拼多多净利润达到24亿元,为公司创立以来单季之最。

此外,拼多多市场、销售和管理费用持续降低,本季度费用为108.22亿元,同比增长仅为13.82%,远低于营收增幅。

整体来看,本季度财报的基调是减营销、重农业和重研发。拼多多正式设立“百亿农研专项”,由拼多多董事长兼CEO陈磊担任“一号位”。陈磊表示,季度的全部利润及以后几个季度可能有的利润,将首先进入这个百亿专项中。与其他品类抽佣不同,拼多多针对平台农产品持续实行零佣金。

营收增速放缓,但仍高于行业

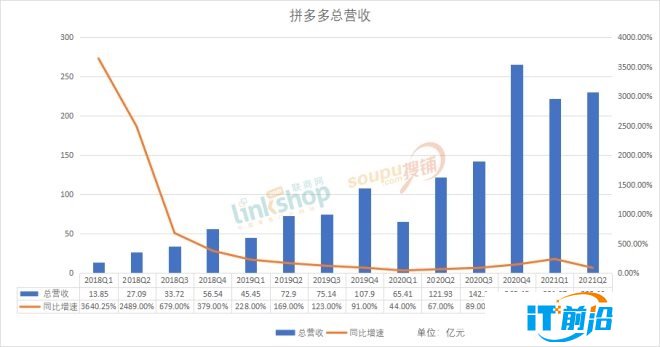

拼多多第二季度营收230.46亿元,同比增长89%,不及市场预期的267亿。不过从拼多多14个季度营收增速来看,总体已呈现放缓态势。2019年第四季度以前,拼多多增速都在100%以上。而就去年四个季度来说,第一季度受到疫情影响营收增速较为缓慢,随后开始恢复上升。

不过,对比来看,阿里第二季度营收增速为26%,京东这一数字为34%。可以预见的是,未来,拼多多营收放缓将是新的常态。只不过,告别高增长的背后,是为了将战略转向农业研发,还是资本难以拉动增长“大车”,不得而知。

值得一提的是,拼多多营收主要由在线营销服务、交易服务和商品销售收入构成。去年四季度,拼多多财报中有了商品销售收入这一提法,拼多多战略副总裁David Liu表示,商品销售业务是拼多多另外一个营收项目,开展这个业务的主要原因是拼多多平台有一部分消费者的需求没有商家可以满足,因此拼多多暂时发起这项业务,让用户可以找到他们心仪的商品,并且价格也非常合适。

David Liu称,商品销售业务占到拼多多GMV(注:今年一季度开始,拼多多不再对外公布GMV数据)的1%,未来会持续保持在这个水平,没有较大增长计划。

在商品销售业务总体保持稳定的情况下,拼多多营收构成中的在线营销服务增速较快。第二季度,拼多多在线营收服务收入为180.80亿元,总营收占比相比一季度增加14.79%。

在线营收服务收入的占比增加,说明了拼多多上的品牌商家规模在持续不断扩大。在制造端,拼多多已经多年力推家具、家电、美妆等行业的新品牌扶持计划,并且为品牌商家在百亿补贴入口提供流量、营销等资源扶持。

不过,今年三月份开始,拼多多开始调整零佣金政策,对部分百亿补贴商家抽佣,以提升变现能力。除去生鲜和农产品,拼多多的抽佣比例为1%~3%,约为其他电商平台一半水平。

有业内人士分析,拼多多的优势在农产品和白牌产品上,而这些产品的利润率较低。为了提升利润率,实现GMV的持续增长,拼多多除了扩充平台品类外,品牌将是未来发展的重点。

实现自创立以来最大盈利

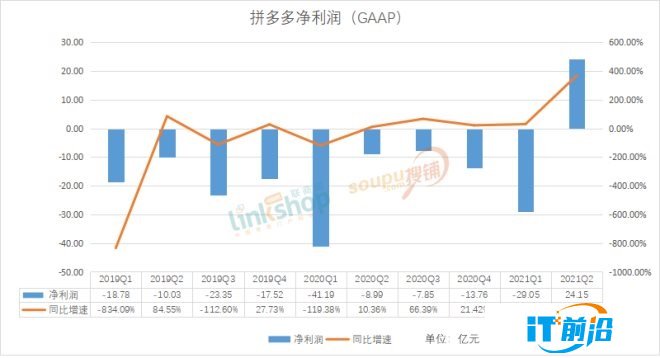

按美国通用会计准则(GAAP),第二季度拼多多的运营利润为20亿元,归属于普通股股东的净利润为24亿元,上年同期的净亏损为8.99亿元。

非美国通用会计准则(Non-GAAP)下,拼多多净利润为41.253亿元,上年同期净亏损7720万元。

拼多多此前一直在亏损,亏损原因除了围绕获客和培育新用户,在推广营销和服务创新等方面仍在不断投入外,还有发展模式由轻变重因素导致。去年四季度,拼多多在仓储、物流及农货源头上加大了重投入。

不过,虽然模式由轻变重,但拼多多实现了24亿元的盈利。毫无疑问,这是拼多多自创立以来,净利润表现最好的季度,也是GAAP下首次实现盈利。上一次人们惊呼拼多多盈利还是在去年三季度,Non-GAAP下,拼多多首次将亏损转化为利润,实现单季盈利4.664亿元。这主要是基于股权激励、可转债票面价值摊销的利息以及长期投资带来的公允价值变动,其中股权激励是拼多多去年第三季度实现盈利的主要来源。

不过,以农起家的拼多多,打算以农为本,利润将首先投入到农业研发。黄峥在辞任拼多多董事长的股东信中,曾表达了拼多多进入到农业更纵深领域研发的期望。可以看出,陈磊接棒后,拼多多行动颇为迅速。不过,陈磊表示,“百亿农研专项”还要进一步争取到股东支持,未来几个季度的利润将首先投入到农研领域。

从这也可以看出,未来几个季度保持盈利,或许也将会成为新常态。

营销费用增速放缓 占比降低

今年一季度以来,拼多多营收增速开始放缓,第二季度市场、销售和管理费用相比一季度下降25.27亿元,同比增速仅为13.82%,远低于营收增速和年活跃用户增速,占到总收入的比重为47.05%。

而在以往,这些营销费用主要用于百亿补贴等拉新获客方面,在总收入的占比常在90%以上。2020年,拼多多营销费用占总收入为71.78%。

财报显示,拼多多第二季度营收成本为78.98亿元,同比增长197%,但环比下降26.5%,降低了28.48亿元。拼多多的营收成本除了支付、服务方面产生的费用外,其中还有一个重要组成是配送和仓储费用(多多买菜)增加。可以看出,在经营成本下降的同时,多多买菜带来的成本支出占了大头。

实际上,占比持续下降,一方面表明,拼多多在扩大规模的同时,运营能力进一步增强。另一方面,显示出拼多多有意降低投入,来获得净利润的正向表现。

年活跃用户增速放缓 但仍处行业高位

今年一季度,拼多多用户年活跃用户正式突破8亿大关,进入8亿时代。

本季度,拼多多年度活跃买家数达到8.50亿,单季新增2610万,平均月活跃用户数达7.39亿,同比增长30%,占年活跃买家数的87%。

虽然拼多多的百亿补贴策略依然在持续不断地获得下沉市场的红利,但增速已经放缓。不过,从整体来看,拼多多年活跃用户数高于阿里的8.28亿,虽然增速降至24.45% ,但对比阿里、京东的个位数增速来看,仍然处于高位。

不过,流量已近天花板,想要追求高速增长,不太现实。截至去年底,我国网民规模为9.89亿,电商用户增长的空间已经微乎其微。

针对增速放缓,David Liu此前曾表示,未来拼多多主要提高用户粘性,也就是复购率,以及在满足用户需求上布局。从拼多多第二季度月活数来看,用户活跃度有着较好的表现。

陈磊此前对拼多多有两个定位,一个是成为全球最大农业平台,另一个是成为全球最大日用品平台。从农产品来看,拼多多上半年农(副)产品订单量同比增长431%,涉农产品成为平台增长最快的品类。

自今年一季度开始,拼多多不再对外披露GMV数据,我们无法知晓农产品在拼多多GMV中的比重。不过,去年拼多多农产品GMV为2700亿元,占总GMV比重为16.2%,2019年这一占比为13%。

想必,今年二季度拼多多农产品占比将会进一步提升。在多多买菜业务中,农产品及农副产品也是增长最快的品类。

从去年开始,拼多多由轻做重,开始补足仓储、物流短板,在基础设施上进行投资。

想要用技术改变农业的拼多多,已经拿利润开始行动了。

而从目前来看,拼多多现金储备仍然充足,截至2021年6月30日,拼多多持有现金、现金等价物及短期投资922亿元。半年间,拼多多现金储备增加了52亿元。

截至发稿,拼多多股价报97.58美元/股,大涨16.50%。