转型直播“本陌倒置”:陌陌正在丢失“社交基本盘”?

继年初推出“对眼、对对”以及近来推出的仿妆App“芒西”之后,据媒报道,陌陌又推出一款名为“陌多多”的社交APP。像字节一样,陌陌似乎想要成为一个“社交APP”工厂,希望通过不断拉长“社交APP”阵线来寻找新的增长动能。

新款社交软件不断推出的背后,陌陌似乎正在陷入增长焦虑。

陌陌财报数据显示,今年第第一季度其营收、MAU及付费用户数量首次出现初增长。其中,一季度营收同比下滑3.5,MAU下滑5.59%,直播业务以增值业务用户数量去重后同比减少8.6%,减少120万。

反映在二级市场,从今年1月到5月,陌陌股价从每股40美元跌至20美元,几近腰斩。如今,陌陌每股19.32美元,总市值为40亿美元。换言之,资本市场正在不断调低对陌陌未来的预期。

社交“多线作战”,不在于“进攻”而在“自保”

从资本的角度来看,资本对于不同发展阶段的企业诉求重心是不同的。比如说,对处在增长阶段的企业,资本市场可能更关注其市场占有率以及未来的成长性;而对于已经登陆二级市场的企业,可能会更看重企业的PE水平和企业业务的变现能力。

由此,便不难理解二级市场对陌陌企业价值判断的逻辑:在上市多年后,陌陌增进入失速阶段,增速下滑意味着陌陌已经触达天花板。

根据天眼查信息显示,陌陌于2014年12与于美国纳斯达克交易所上市,而最近陌陌股价的表现似乎证明了一点:上市多年的陌陌无论是用户增长还是营收增长均未达到资本市场的预期。

摆在陌陌面前的问题是,谁将成为推动陌陌增长的新动力?

如果时间回溯到去年,ZAO似乎是一个明确的答案。彼时,ZAO一经推出便登上AppStore榜首,陌陌曾经有望复制抖音式的增长。但好景不长,由于AI换脸涉及敏感的安全问题和个人隐私问题,ZAO被相关部门约谈,随后不了了之。

ZAO出师未果之后,探探成为支撑陌陌营收增长的重要支柱,但遗憾的是,今年第一季度,探探净亏损达到1.032亿元,而去年第一季度,探探亏损为7960万元。如果说,探探的亏损反映的是陌陌的当下,那么陌陌直播业务增速的下滑,则可能意味着陌陌正在“丢失未来”。

陌陌通常被认为是一家社交产品公司,但从其财报来看,陌陌的本质似乎更像是一家直播平台。社交是陌陌的“基本盘”,直播则为陌陌带来了商业化空间和市值。

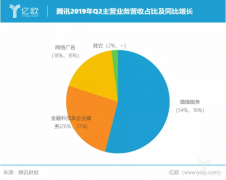

在收入构成上,直播业务、增值业务是其两大营收来源,其营收核心在于付费用户数量,今年第一季度陌陌直播业务付费用户同比减少8.6%,两年来首次出现负增长。相反,虎牙斗鱼等直播平台在今年第一季度却分别实现了两位数百分比的增长。这可能陌陌依赖于单一模式秀场直播以及头部主播的结果。

相比陌陌,无论是虎牙还是斗鱼内容直播更加多元,而陌陌秀场直播玩法单一,对头部付费用户的依赖更强,而付费用户的减少的影响则直接反映在陌陌增速下滑上。

互联网的生意,本质上都是流量变现的生意,以陌生人社交为流量生态基本盘,以秀场直播、增值业务变现,是陌陌的流量到商业的闭环生态,如今陌陌增长失速和核心付费用户的流失似乎预示着这样的商业闭环生态正在失效。

一方面,在陌生人社交这一流量基本盘,陌陌的优势可能正在消失,而此前陌陌收购探探整合陌生人社交的战略似乎并没有太好效果。

“用探探交友聊的都是周围的人,有聊得来的基本上后来就加了微信,成为了线下的朋友。”阿兴(化名)对互联网江湖(VIPIT1)表示:“而陌陌上真实的(有社交需求)的女孩儿真的很少,而且不少都是酒托和卖茶叶的。”

实际上,新兴陌生人社交平台比如Soul的增长,也是对陌陌大本营的蚕食,而失去年轻人的信赖,或许才是陌陌真正焦虑的所在。

据一份第三方的数据显示,Soul的用户很大部分都是95后的年轻人,而随着80、95后成家立业,95、00后才是当下以及未来陌生人社交的主流。也就是说,陌陌可能正在丢失陌生人社交流量生态的基本盘。没有流量生态的基本盘,何来直播、增值业务变现增长?

另一方面,短视频抖音、快手的增长、直播带货的火热,可能是另一个重要因素。表面上陌陌、抖音、快手分属不同赛道,但短视频功能就位于陌陌底部一级入口,随着抖音、快手短视频以及直播流量的爆发增长,势必对陌陌会造成影响。

因此,陌陌频繁推出多款社交APP,其实不在于“进攻”熟人社交领域,更像是一种“自保”,一方面“推陈出新”,希望能够抓住年轻人的注意力,另一方面,探索多元化的变现模式,希望能够找到新的增长动能。

不过,社交产品本身不会改变人们处理陌生社交关系的逻辑,因此,基于真实认知的陌生人社交产品注定只是小众需求,这就很好解释了为什么虽然陌陌一直在推出新的社交APP,但用户还是原本的那一撮人,一言以蔽之,陌陌可能需要注入新的“流量血液”。

“社交基因”决定社交生态,社交生态决定变现天花板

本质上陌陌需要解决的问题,实际上流量生态的延展问题。即,在当下流量增长恶化的趋势下,如何获取新鲜的流量为陌陌商业生态注入新的动力。从而获得资本市场对于公司业务的一种广泛认可或者共识。

但“社交基因”决定社交生态,基于陌生人冲动和欲望的社交属性,似乎某种程度上注定了陌陌缺乏流量生态延展的能力。

比如说,微信不仅仅是一个社交生态,它还是一个基于社交关系链的电商生态、内容生态,微信的商业化价值本质上不是在于有多少用户使用,而是基于这个社交关系链能够孵化出更多的成功的商业形态,典型的比如社交电商、微商、小程序等。

囿于陌生人社交基因,陌陌可能天然缺乏这样的流量生态延展能力,陌生人社交只能成为秀场直播、增值业务的引流渠道。

这种流量生态的延展能力,实际上也决定着社交产品的价值变现高度。

我们尝试以一个社交产品的变现公式来描述其中的逻辑:社交产品的商业化价值=基数效益*需求刚性*场景化程度*流量复用率。

1、足够的基数效应

所谓基数效应,可以理解为用户基数越大,用户价值总和也就越大,具体表现在用户活跃、产品GMV增长上等具体指标上。

陌生人社交本质上是两种,荷尔蒙催动或者内心情感倾诉需求,前者在建立联系,走过破冰阶段之后,交往行为迅速延展至线下,线上价值有限。而后者大多最终演变为熟人社交,也就是意味着向微信QQ的用户流失,因此,很难形成足够的基数效应,而形成社交闭环。

一句话:作为社交平台,有限的基数效应下,陌陌可能缺乏足够“流量造血”能力,反而需要依赖其他渠道获取流量。

2、足够具体的社交场景

陌生人交友的吸引力在于基于某种特定的社交需求,比如两性交友,再比如个人孤独感的纾解,明确需求下的粘性是不可持续,在需求得到满足之后,用户粘性自然下降,因此需要更加具体场景化社交,来保持社交本身的粘性。

这也是为什么秀场直播会成为陌陌重要的业务之一,以颜值主播为核心的秀场直播为陌生人社交提供了一个更加具体化的场景,从而增加用户粘性,提高ARPU值。

从目前的情况来看,在短视频和直播带货的冲击下,陌陌的场景化做的可能还不够,依然需要去探索新的玩法和场景来增加产品的粘性。

3、足够的需求刚性

刚性需求是指在商品供求关系中受价格影响较小的需求。在社交需求中,所谓的需求刚性其实就是社交需求程度:熟人社交需求刚性>职场社交需求>陌生人社交需求。

因此,陌陌可能需要一种的新的社交形式或者社交产品去承载陌生人社交到熟人社交过渡,从而把有效的社交流量留在自己的商业生态中,从而提升社交关系的需求刚性。

近期陌陌推出的陌多多,可能就是出于这样的产品需求,但随着而来的问题是,陌多多这样的产品就是“产品经理需求”还是用户需求,则需要进一步去验证。

4、足够的流量协同效率

流量是可以转化的,一个完整的流量生态内的流量(需求)是不断变化的。这意味着生态流量,其实是一种可以复用的流量。

典型的比如美团,外卖流量复用至出行领域,为美团打车业务导流,从而提升整体的流量协调效率。

对陌陌而言,可以根其陌生人社交流量协同的似乎只有直播业务和增值业务,换言之,陌陌现有的流量协同效率大概是很低的,要解决这个问题,可能需要开辟新的业务线,比如链接线下社交场景,深入服务端,做整个陌生人社交的价值链生意。

陌陌的社交生态决定陌陌的流量变现天花板,因此,互联网江湖(VIPIT1)认为,陌陌可能需要流量、业务上的“破圈”,来寻找商业上的“二次增长曲线”,从而恢复增长动能。

在流量生态上,一方面要尽可能的优化入结构,培育中长尾主播的变现能力。据悉目前陌陌平台上有200家公会,但头部公会为平台贡献了主要的收入,这也就意味着无论是主播的流失还是核心付费用户的减少都会直接影响到平台的直接收入。某种程度上,加强中长尾主播的变现能力,可能会减少一定的风险。

在业边界拓展上,VAS业务(增值服务)的持续增长,本质上还是基于流量增长以及付费用户的增长。因此,拓展新的服务业务可能是一个方向。

比如说,直播带货。

近两年直播带货的兴起,催生了直播行业的流量热度和资本热度,但陌陌似乎“不为所动”,实际上,百度指数显示:从2020年初到7月6日,“直播”的日均搜索指数达14531次,同比增长22.6%。

直播热度不减的同时,董明珠、丁磊、李彦宏等大佬纷纷下场直播,如今,直播的风口仍在,机会也仍然存在。对于陌陌来说,带货是一个方向,也是一种可能性,但其实带货是电商的生意,因此,如何落地是一个同样值得深思的问题。

结语:

古人语:“食色性也”。也许深谙社交的之道的张小龙和唐岩都明白,人性才是社交最本质的内核。如果说,微信始终承载着人性中纷杂细腻情感,那么,陌陌则蕴含着人性中不易窥探的原始渴望。

只是,对唐岩和陌陌来说,如何把这种渴望“点石成金”转化为商业价值,仍然是一个难解的谜题。