烧钱的考拉拖了网易后腿:20亿美金卖给阿里是正确的选择吗?

网易考拉的816大促还在持续,开屏页上的小考拉坐在热气球上,向下面的摩登都市撒着钱,商场里满298减200等各种福利不断,“疯抢进行中”的活动刺激着人们的购买欲,一派消费时代的繁荣景象。

但这景象没能激起考拉员工的热情,有员工吃了饭,在电梯里,看到的都是黑压压的考拉文化衫,大家都在讨论收购。去趟洗手间,一路遇到的人在讨论着投简历,划分级别,所有人都人心惶惶。

8月15日,21世纪经济报道消息,阿里巴巴确认以20亿美金收购网易考拉,细节仍处于谈判之中。对于这一消息,阿里巴巴和网易依然不予置评,考拉的员工,周末也依然要继续加班。

早在2017年,考拉就被爆出正在筹谋融资事宜,希望通过并购的方式分拆出去,独立上市。去年,考拉被爆寻求与亚马逊中国的海淘业务进行合并,有分析认为这其实是想将考拉分拆出去融资,网易CFO杨昭烜也曾表示:“在适当的时候,会考虑引入外部战略股东”。

独立上市之路受阻,这只撒钱的考拉,终于要被网易卖出去了。

一、用电商再造一个网易

2016年的世界互联网大会上,丁磊立下壮志豪言:希望未来三到五年,网易考拉海购可以达到500亿到1000亿规模,在电商战场再造一个网易。

当时让丁磊感觉兴奋的,是跨境电商这条新赛道。2014年,海关总署发布了被称为“56号”和“57号”的文件出台,逐步明确对跨境电商的监管,通过跨境电商渠道购买的商品只需缴纳行邮税,而免去了普通进口贸易中的关税、增值税、消费税。

丁磊想抓住政策的红利,他拉来张蕾商量,两人迅速拍板,“从决策到调研,整个过程就一周时间”。带着一支电商冲锋队,张蕾一周就跑完了保税仓,三个月后产品就开始了内测。

当时《财经天下》记者挑战丁磊:“网易的优势在什么地方?网易不是一个有电商经验的公司”时,丁磊反问:“你觉得谁有电商经验?”记者回答“阿里、京东”,丁磊反击,他们(阿里和京东)有“电”的基因,不一定有“商”的基因,电商的核心是“商”不是“电”。“商”的基因非常重要,帮助用户找到适合的产品就是“商”的基因。

丁磊认为,网易在电商这个厮杀激烈的行业里,他的法宝就是“工匠精神”。他解释道:“我们的产品有一个共性,不管是新闻客户端、有道词典、音乐、阅读,我们都是精益求精。这些是信息服务产品。而考拉海购是一个电商产品,也要求精益求精。”

考拉的确延续了网易产品的一贯风格,主打自营模式,“海外供应链、平台销售、自建仓储统一配送都掌握在考拉自己手上”,张蕾说。

在线下的布局上,考拉尤为激进,今年考拉计划开设15家线下店,目前已经在杭州、上海、成都、郑州等8个城市入驻。而考拉的“全球工厂店”在杭州开设首店后,还会在各大城市路陆续布局。

这样的打法让考拉成了中国跨境电商的头名。

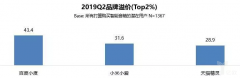

第三方咨询公司发布的《2019上半年中国跨境电商市场研究报告》报告显示,网易考拉以27.7%的市场份额位居国内跨境进口市场首位,连续第四年稳居市场份额第一。天猫国际、海囤全球、唯品会分别以25.1%、13.3%、9.9%列为其后。618期间,考拉也成为了用户最主要使用的海淘平台,网络口碑的好评指数也占据了第一。

二、后劲乏力,跨境难做

看似漂亮的成绩背后是高昂的成本和风险。

自营模式对供应链和仓储的要求很高,线下扩展也需要大量资金加持,与此同时,流量也越来越贵。不同于天猫国际背靠阿里这棵大树,可以通过阿里海量的用户获得新增客群,考拉并不具备这样的电商生态优势,原来通过网易内部获得的流量已经见顶,再持续获客的成本很高。有知情人士曾向媒体透露,网易系电商的获客成本高达200元。

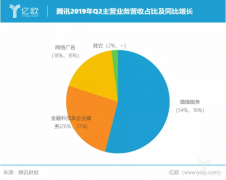

烧钱的考拉拖了集团的后腿。今年二季度,网易电商业务的毛利率略微上升,达到了10.9%,上一季度和去年同期分别是10.2%和10.1%。相比起来,游戏业务的高利率为63%、广告业务的为55%,差距相当大。

净利润的减少更让人忧心。2016年至2018年,网易的净利润呈一条陡然下滑的曲线,分别为:116.05亿元、107.08亿元、61.52亿元。2018年净利润同比下降42.5%,退回到2015年的水平。

不仅烧钱,增速也在跌落。从2018年开始,电商业务增速六个季度的持续下滑,从2017年的175%跌倒今年Q2季度的20.2%,低于同期阿里巴巴和拼多多的增速。

不仅烧钱,考拉的坑网易也很难填上。

丁磊曾经推荐过一本叫《一胜九败》的书,他说:“看他(柳井正)每一次怎么踩坑,踩完坑之后又怎么改正。他是一个踩了无数坑的人”,如今考拉的发展里,假货的坑就被踩了数次,一直得不到完满解决。

5月30号,一篇名为《取证285天,我把网易考拉给告了》的文章引起了广泛关注,作者称其老婆在考拉自营店买了植秀村的卸妆油,花了将近400块钱换来了“彻头彻尾的假货,连高仿都不是”。去年2月,考拉陷入“雅诗兰黛”假货风波,中消协控诉考拉的部分雅诗兰黛产品是假货,考拉发文否认,而出具假货鉴定结果的,正是雅诗兰黛中国公司。

假货只是表象,它直指考拉的软肋:花了重金,供应链把控能力依旧有限,在货源环节缺乏把控力。

和严格意义上京东一类平台的国内品牌自营方式不同,考拉在全球的采购很多并不能直接和品牌合作,只能和本地的授权营销商合作,一旦营销商自己做手脚,比如一些韩妆品牌的本地营销商在真货里掺着假货卖,平台不仅很难发现,而且要承受口碑下降的后果。

考拉曾寄希望于和亚马逊的合作,一旦与其联手,考拉就可以在海淘业务的供应链上得到支持,解决货源的问题,然而这一计划最终因“价格没谈拢”而告吹。

库存也成为了一个问题。从2017年Q4开始,在7个季度里,有5个季度网易电商的库存金额高于现金额,平均存货为51亿元,到了2018年Q3一度达到了63亿元的高峰。大力的促销活动清除了部分货存,不过到了2019年Q2库存金额依旧有40亿元。清库存不仅拉低了利润,但更大的问题在于,一旦停止大力度的促销活动,本来就放缓的营收增速会进一步降低。

不同于还有下沉红利可吃的拼多多,考拉主打“消费升级”,核心用户是有较高消费能力的女性用户,根据海仓科技的数据来看,考拉女性活跃用户占比90%以上,一线二线城市的比重高达86%,这一人群的自然增长红利已经见顶,考拉每拓展一个新的用户,都会更加艰难。

网易坐不住了,CFO杨昭烜在二季度财报电话会中表示:“电商业务方面需要在增长速度和电商盈利模式两者之间达到平衡,网易的经营理念并不支持用不惜亏损来换取快速增长的模式。”

曾经给予厚望的“下一个网易”成为了赔钱急于出让的“烫手山芋”,相比起精益求精的工匠精神,丁磊这次选择了务实地止损。

相比起苦撑,把考拉送入阿里的怀抱可能是一个不坏的选择。

三、网易淡出,巨头诞生

卖掉考拉可以带来一笔不菲的现金收入,还能在短期内提振股价。

8月15号,网易以335亿美元的市值一度超越百度的332亿美元,成为国内第五大互联网公司。截止发稿,百度以338亿美元的市值再度高于网易的330亿美元,但两家公司的市值已咬得很紧。

最大的好处仍然在于及时止损。

考拉在19年签约的品牌中,大多数还是母婴产品,品类拓展之路步伐偏慢。而天猫国际在首届进博会上明确表示,预计将在5年内实现超过120个国家与地区的进口覆盖,商品品类从4000种扩充到8000种以上。供应链只是其中一环,阿里的物流和流量都比网易更有实力,果断放弃一场艰辛的战争,对网易来说可能不是坏事。

网易CFO杨昭烜在8月9日的财报电话会议回答,短期内公司还是会专注于提高电商业务规模,同时强调“不过,话说回来,在不断增长规模的同时,我们也会非常谨慎地把毛利率保持在一个稳定的水平。”

不仅是考拉,集团一直在为旗下产品谋求新的资金和战略合作伙伴。此前有消息称网易有道计划融资至少3亿美元,寻求赴美上市。去年11月,网易云音乐也公布了新的融资消息,融资额超6亿美元,融资后估值达到35亿美元。

对于阿里来说,拿下考拉也有诸多好处。

天猫国际和考拉是国内跨境电商的头两名,两者市场份额加起来超过50%。如果阿里顺利接手考拉,就占据了国内海淘的半壁江山。此举也是以攻为守,阻击拼多多和京东在国内跨境电商上联手考拉占有更多的市场份额,对于阿里有战略性价值。有分析称,马云一直在大力推进eWTP的全球化电子商务平台,一年飞几十个国家就是为了拉国家元首和商业领袖加入组织。天猫和考拉的融合有助于整理国内的产业链,为海外出口的发展布局。

虽然考拉目前的业务市场份额最高,融入阿里之后,仍有很多提升空间。考拉的供应链和物流已具备规模,和阿里还有很多差距,此外,一旦考拉背靠阿里,流量获取和利用率,品类的拓展上,都有望获得明显提升。

下一步,考拉和天猫具体如何做整合会是重点。《财新》从一位接近阿里高层人士获悉,整合可以用阿里当时收购外卖平台与口碑融合的模式:“网易只是卖资产,管理团队可以自己选择去留”。

关于考拉员工的去留,各种传言不断。一种说法是部分员工或将立即被裁,期权作废,n+1赔偿,有的说法是,员工基本保持稳定。一名网易员工在脉脉上留言:“网易二期食堂,816大片考拉的人穿着印有考拉标志的黑色衣服,莫名心酸。”

海关总署公布的数据显示,2018年,通过海关跨境电子商务管理平台零售进出口商品总额1347亿元,增长50%,其中,出口561.2亿元,增长67%,进口785.8亿元,增长39.8%。海淘的未来,增长依然可期,不同的是,网易选择体面退出,阿里选择深入进击。

国内跨境电商巨头或将诞生,丁磊“再造网易”的电商梦也醒了。