美团VS饿了么:四大关键要素决定未来格局

自饿了么被阿里收购、美团赴港上市之后,外卖市场最近一年来依然是战火纷飞。领先者丝毫不敢放松,追赶者也未曾放弃努力。

阿里和美团最近相继发布了各自业绩数据,财报显示,阿里本季度总营收1149.2亿元,同比增长42%,核心电商营收同比增长43.9%。而在美团方面,本季度营收同比增长50.6%,并且历史性实现了首次季度盈利。

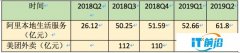

“增长”是本季度阿里财报的主基调,相比同一时间公布财报的腾讯(同比增21%)和京东(同比增22%)等互联网企业,阿里营收增长势头更加强劲。而其本地生活服务(口碑饿了么)收入为61.8亿,同比增长137%。

与之相对,美团外卖的收入为128亿,同比增长44.2%。从增速上看,阿里的本地生活业务更胜一筹,但从绝对体量上看,美团外卖和饿了么的收入一直保持在2倍以上差距。

阿里本地生活服务、美团外卖营收数据

在当初阿里刚刚收购饿了么之际,外卖市场的格局一度充满了不确定性,毕竟阿里有充足的资金和强大的组织管理能力支持,再加上美团收购摩拜后一直在亏损、创新业务全线收缩,许多人不禁怀疑外卖市场的格局是否会发生排名更替。然而一年多后的今天,暂时来看格局尚未改变,差距还在缓慢变大。

哪些关键要素决定来外卖行业的过去、现在和未来?

一、外卖胜负手:业务规模和结构优势

在互联网的世界中,马太效应带来的影响随处可见。但是马太效应的发挥需要一些前置条件,唯有当一个行业发展到了成熟阶段,且,总体增速甚至开始下降时,第一名才能持续扩大已有优势。

除非连续犯下大错或者发生颠覆性的政策风险,那么市场格局一般很难再被扭转,后来者应该换一个新战场才是高性价比的选择。

无论是在电商、出行还是传统搜索等领域,这个效应多次出现。比如阿里电商之于京东、滴滴出行之于Uber中国、百度搜索之于360和搜狗等。

而外卖领域现在看来马太效应也已经开始显现,美团在面临背靠阿里的本地生活业务激烈PK和巨大压力下仍能保持增长速度,这是领先者的规模效应起了作用。

在回答高盛分析师的提问时,美团CEO王兴表示:“美团在消费者基数、商家基数和配送网络上都非常具有优势,这能够不断地扩大美团的规模,提高服务质量。

外卖业务实现调整后的正盈利也是我们竞争优势和规模经济作用的结果。”

规模效应和结构优势,成了目前外卖市场竞争的胜负手。

规模效应的原理如前所述很容易理解,美团自比亚马逊,采取战略亏损实现扩张优先,用利润换取各个业务的规模最大化,这个季度是美团成立9年来首次正式宣布全面盈利。

同时,外卖是典型的双边平台型业务,涉及到用户、供给和履约等多个链条,结构复杂,这也让领先者有了更多可以用来狙击后来者的阵地,也即所谓的结构优势。

如果你只是在线下开一家小商店,那这个整体供应链太过简单,决不可能通过什么业务结构去狙击后来者和你竞争。

结构优势和规模优势相辅相成才可能实现马太效应,平台才有机会能像黑洞一样凝聚各种资源。

二、外卖下半场的战略思维:美团向左,饿了么向右

在与美团的这场外卖战役中,阿里在资本上有着绝对的优势。

这也在本季度的财报中展露无遗,本季度阿里电商业务营收995.44亿元,对整体的收入贡献率达87%。2019财年,阿里在中国的零售电商业务GMV达5.73万亿,这个数字相当于2018年中国GDP的6.4%。

阿里的财报数据给人展示了惊人的收入增长能力,这也是让阿里(包括腾讯)可以不断尝试新业务的底气,尤其对于关键的线下服务和零售业务,这是兵家必争之地,阿里总是尝试自己亲自进入或投资并购来获取未来的增长。

不过,并不是只要资金充沛,就能将业务做好并成功抢占市场,任何一个行业都需要尊重客观发展的规律。

外卖业务本身的规模之大和复杂性之深,也就是广度和深度,决定了美团与阿里本地生活服务的战役,必然是一场持久战,你追我赶的局面不可能短期结束。

而在如今已经激战多年的情况下,想要再凭借资金优势在短期内通过搞定C端用户就实现翻盘,不太可能。滴滴所在的打车领域已经证明了一点,小玩家可以通过分散骚扰(分城市分阶段的红包补贴)牵制滴滴,但难以对格局形成决定性影响。

同时,光能短期通过补贴吸引C端用户,已经被证明是远远不够的。外卖本身是一个复杂的从B到C的行业供应链,参与者需要沉下心来把用户、供给和履约同时都做好,并不断优化三者的服务能力,从而形成一个完整的闭环服务系统。

阿里在收购饿了么后,急于想看到成果,眼里紧盯数字、份额和结果,每次不能及时达到预期的时候,管理者就会在战略方向上出现摇摆。

现任饿了么CEO王磊在接手之初曾喊出首要目标是一年内市场份额扳回“50:50”,他将前线的外卖和配送团队进行整合,并投入30亿补贴用于夏季战役。

但一年多后的今天从各方数据来看,这个目标远未实现,这就导致其整体思路出现摇摆,在今年6月的《财经》专访中,王磊又推翻之前的首要战略方向,指出市场份额不是最重要的。

三、组织能力,未来所有公司PK的胜负手

互联网的战争是一次跨界战争,理论上,所有公司尤其巨头们,在任何领域都有可能相遇,而在业务线增加后员工人数必然会激增,因此组织管理能力是未来决胜的胜负手。

在互联网企业中,阿里可能拥有最强的组织能力和作战体系,这一点就连美团都正在向他们学习。在今年年初的36氪WISE大会上,美团联合创始人王慧文提到:“所有新经济公司里,只有阿里的组织能力过关,包括美团在内的公司都不过关,只有阿里巴巴今天能支撑这么多业务,还不出乱子”。

这也是为何阿里敢于重金收购饿了么的原因,就是希望能够将组织能力复制到饿了么,从而快速抢占市场。毕竟对于一场战役而言,组织能力显得尤为关键,目标清楚战略方针明确,战争效率就高。但是由于前述提到的饿了么战略方向上的摇摆,现在来看阿里的组织能力还未很好适配到饿了么上。

首要原因是人员方面,一线团队并不明确公司的核心目标。比如阿里带来了先进的组织管理经验以及大数据理念,然而在实际应用中却存在一刀切问题,外卖行业大数据不能解决一切,最终可能会反过来滋生刷带造假等现象。

在阿里整合饿了么的一年多时间里,原有饿了么高管团队逐渐被清退出管理层。而且原来的核心创始人张旭豪在被收购当天就卸任饿了么CEO,而不像业内其它合并案例(58赶集、美团点评)里双方联合创始人还会继续共治一段时间,以平滑过渡减轻各种负面成本。

同时以王磊为代表的阿里人开始入驻饿了么,掌握其绝对话语权,同时现在饿了么体系里的还有百度系的百度外卖(现饿了么星选)的老人。

硬件方面的聚合还是比较容易搞定的,比如合并前饿了么的系统在自己的服务器上,口碑在阿里云,百度外面在百度云上,现在大家要统一更替到阿里云上。但是一个团队充斥了三种完全不同背景的人员,由于过往的思维方式以及对业务理解的差异,使得这个团队整合难度太大。

王磊在刚接手饿了么时的一次遭遇,也能反映出这样的问题:“刚去部门的时候,有一次组织汇报,那哥们不知道上面在讲什么,讲了之后我就问他,我说PPT是不是你写的?他说不是我写的。我说你读过没有?他说没读过。我平和地说:‘滚出去’”。

而美团的主要领导班子还是是跟了王兴从校内开始辗转多个项目的团队,整个美团外卖的核心的管理层在一起磨合很长时间,互相知道对方的风格以及怎么配合。

其次,美团地面部队积累丰富经验,经历过“千团大战”,地推的能力强悍,这也是稳固下沉市场的核心力量。

不过值得一提的是,美团的线下大规模团队的管理能力可能还要归功于曾经阿里铁军的代表人物干嘉伟的加盟,它为美团搭建线下团队带去了关键的阿里式的组织管理经验。

可以说,阿里的组织体系依然有效,但是只有全盘和自己的情况实际结合后,方能发挥出其威力。

四、外卖行业已入成熟期,共存才是共识

外卖行业发展到今天,已经进入到第三阶段。

第一阶段(2009-2013年)为探索期:从电话外卖开始向网络外卖转型,同时伴随着饿了么、到家美食会和百度外卖相继成立,用手机点餐逐渐成为新的消费习惯;

第二阶段(2014-2017年)为成长期:伴随多家外卖平台的成熟,网络外卖市场开始进入三国杀局面,而这个阶段也是烧钱补贴最疯狂的时期;

第三阶段(2018年至今)为成熟期:伴随百度退出外卖领域,饿了么被阿里收购,外卖市场开始形成了美团、饿了么、其他家的631市场格局,这一阶段结构性优势成为核心竞争力。

阿里在全资收购饿了么后,王磊宣布迅速投入30亿补贴,发起“闪击战”,想要依靠资本力量迅速拿下50%市场份额。

但实际上,二战时德国采用的闪击战发生在战争的最早期,需要市场格局未定型且对手毫无防备的情况下,闪击战才最有效果。而外卖市场经过多年厮杀发展阶段早已进入中后期,闪击战不能取得多大效果。

在这个时候,美团外卖则首次实现经调净利润转正。这意味着外卖行业正向竞争时代到来,未来外卖格局也会像阿里京东等电商行业一样,头部竞争者会稳定在721的市场格局。

并且在这个阶段大规模烧钱已经没有作用,双方要做的是在各自的市场地位上会通过优化C端和B端的服务来实现发展,这对维持外卖行业的长期良性发展才是最有益的。

与其他互联网模式模仿国外公司不同,中国由于人口等因素,外卖行业和全世界大部分国家不同。以美团、饿了么为代表的中国外卖平台在新技术、新模式方面大幅投入,并取得初步成果,走出了属于自己的独有模式。

随着行业整体进入到新的发展阶段,相信会整个行业都会积累更加成熟的技术及运营经验,也为全球同行提供很好的商业案例借鉴。

(来源:微信公众号“一个胖子的世界”)