失去风口的“前置仓到家”模式或已穷途末路?

生鲜电商,从最早的电商POP平台开店,顾客下单、快递水果到家,到这几年各种模式轮番登场,朝生暮死,对整个生鲜产品的流通与消费意义重大。

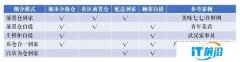

这四五年来,打着‘1小时/30分钟’送达,以‘靠近顾客’之名的前置仓,火热亮相,连番倒闭,但是还有不少前置仓生鲜电商平台活跃着。先说一下前置仓的种类:

以上仅为个人观点,不一定准确;另一方面,现在生鲜电商企业模式层出不穷,有时你没有搞清楚他们的模式,已经倒闭了。

为什么说“前置仓到家”模式或已穷途末路?

一、成本极高:

1、产品采购成本高:仅我比较熟悉的水果类来说,现在活跃的几家“前置仓到家”公司采购水果都账期很长,供应商一般都要在45-60天结一次账,这增加了“前置仓到家”公司的账面流动资金,但供应商绝不是傻子,欠账这么久,先加5-10%,甚至更多。市场已经出现专门为“前置仓到家”公司供应商垫资的金融公司:金融公司与“前置仓到家”公司签供应协议,供应商与金融公司签协议,金融公司赚取期间差价。

2、前置仓成本高:前置仓与物流站不同,是需要沉淀大量商品库存的,其基础设施成本比开一个实体门店投入少一些,但货架、冷库等各种设施一样少不了。没有实体客流量,平均成本还是极高的。

3、送货到家成本极高:工作日白天只能拉一些中老年消费者,这类人群大多不便宜不买,便宜就亏钱,下班时间送货毕竟时段有限,一个人一天送30单以上已经不容易了,按外卖员的工资要求,一二线城市(三四线城市平均订单密度难做起来)没有6000下不来,不管是自建还是外包、众包物流,一单怎么也得6块钱。

4、单品越多成本越高:现在“前置仓到家”公司都从生鲜品类开始,增加各种快速消费品,慢慢变成“前置仓超市”。都说毛利有20-25%,生鲜产品采购成本比水果店什么的高那么多,再有一大堆的亏钱拉客产品,再除掉损耗(说生鲜损耗1%,我可以明确的说要么是不要脸瞎吹骗外行-就你们那大部分时间在高级写字楼的生鲜三脚猫功夫?要么是让供应商送货时先选一次,这样成本至少又高6-10%),最后拉平平均20%以上的毛利卖给鬼啊?当然现在“前置仓到家”平台除了生鲜产品只有200种左右,快速消费品及家用百货还有1800-2000种左右,有些平台还上了一些时尚产品,快消品的毛利谁干谁知道,时尚产品都是长尾单品,著名品牌轮不到“前置仓到家”公司有优势,杂七杂八的干不过淘宝。总体来说“前置仓到家”平台随着单品越来越多,边际成本会越来越大。

二、亏钱买来的流量不能变现:

像淘系、京东系这些流量变现能力强的平台,亏5块钱,通过平台内变现可以回来3块,“前置仓到家”平台亏了就亏了,而且亏钱拉回来的流量是很难留住的,所谓复购率高达70%、80%,说我只能说一半可能是刚需,但至少还有一半是亏钱一直掉着的消费者。

三、现在“前置仓到家”这个风口基本上熄火了,这些天网上所传的生鲜电商“独角兽”、遥遥领先什么的新闻,在我看来不过是2VC的疯狂PR-自娱自乐罢了:资本不是雷锋型接盘侠。近期听说有“前置仓到家”公司融资失败的消息,更印证了这一点。

四、春节前,至少三次大促要打:双11、双12、春节,元旦打不打看情况。烧钱烧到这个时候,没有后续融资进来,怎么打?我翘首以盼各“前置仓到家”平台的双11战报。

五、淘鲜达、京东到家这些大平台用以店为仓+外卖的模式,加上各区域性超市从去年开始都在用电商、互联网工具做已经将“前置仓到家”平台逼到了死角。今年双11天猫超市的重头戏就是淘鲜达:比你们有钱、成本比你低、模式比你轻、流量能变现、用户比你多、品牌比你好,怎么竞争?

京东到家方面虽然没有直接的新闻,但我想这方面也不会手软,各区域龙头连锁超市在这两年已经摸索清楚了,拼团、社区电商、到家模式的玩法,其爆发力是空中阁楼的“前置仓到家”平台没法比的。

生鲜的生意,亏钱是填不平坑的,本来生活的盈利据我个人了解,主要在企业业务与本来鲜线下店上。最前面表格中所说的五种模式,以“前置仓到家”模式成本最高,短期内没有盈利的希望,这不是我在这里凭空想象的,2015年我就参与了“前置仓到家”的项目,在实践中算账得出结论,你要说你的生鲜水平比我高,我承认你吹牛逼水平是天纵奇才。我认为至少现在大面积运营的“前置仓到家”都毫无盈利的希望,估计在未来,90后的子女工作以后或许在小范围内有盈利的希望,但现在的“前置仓到家”平台等不到那天。

当然,我个人认为“前置仓到家”已经穷途末路,也并非说这些公司马上倒掉,只是说这样的模式已经失去了风口,难以维续。最终的结局我估计会是以下几种:

中小平台倒闭:无人搭救,只有倒闭,倒闭前可能创始团队会洗点到自己口袋--之前倒闭的公司是有先例的。

大型平台合并:资本也不想投的钱马上打水漂,哪怕之前几轮下来已经收回成本了,但上了战车总得想办法——不倒就有希望。

(来源:生鲜传奇 陶易)