内外交困下,PAMiD成国内PA厂商突围关键点

前言:

国际形势变幻莫测,如今,为确保供应链稳定,国内以华为为代表的主流国产机大厂正陆续将关键元器件的供应链转单至国内,通过培养本土供应商来应对危机,尤其是射频PA市场。

国内PA企业话语权有限

但相比国际大厂而言,国内由于布局进度较为滞后,加之市占率不占优,综合竞争力上与大厂仍存差距。

在PA芯片领域,目前国内在中低端上的国产替代产能趋于过剩,但在中高端领域与国际巨头还存在较大差异。

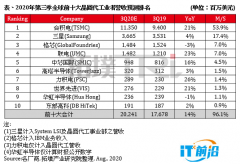

以上PA和开关厂商,射频芯片产品销售额加起来大约5亿美金,大陆射频芯片厂商销售额大约3亿美金;全球PA和开关射频产品需求金额大约60亿美金。可见,国内厂商依然在起步阶段,市场话语权有限。

长期以来欧美厂商在集成封装上走在前列,在4G时期,欧美企业就主要在出售集成滤波器、双工器的PAMiD、DiFEM等高集成产品。也正是因此,国内厂商虽然在4G射频前端占有近20%市场,但销售额仅占10%。

5G增量下PAMiD成突围关键点

5G智能手机兴起带动智能手机单机所需射频滤波器数量上升,射频前端器件的需求量也要相应提高,频段增加和载波聚合技术的应用使得传统的多模多频模组已经无法满足要求,射频模组PAMID逐渐成为主流,天线数量的增加同时带来对滤波器的需求增加。

但是在集成的过程中,PAMID的复杂度要比FEMID高很多。所以在复杂射频发射模组的领域,5G射频前端最高难度,也是最高价值的金字塔尖领域。

此外,5G网络将采用相控阵列天线聚焦和操纵多个波束,这就对能够在多个波束之间划分传输任务的能力有了极高的要求。

随着高集成的射频前端,包括滤波器、PA、开关集成的PAMiD和DiFEM高集成产品,在中高端领域的应用越来越广泛,欧美企业已占据了领先的优势。

就国内终端品牌对国内供应链的扶持而言,目前低端市场还有较多玩家在内,而在中高端领域,高集成的PAMiD将具备更多的议价筹码。

对于未来PA市场的核心竞争力,不少厂商期望国内的滤波器、PA企业应该走高度协同合作的路线,加速在PAMiD产品在高端领域的突围。

对于国内厂商而言,不论是研发实力,还是供应链的整合能力,都较为羸弱。现如今4G的PAMiD还在突围中,而5G也面临同样的问题。

回顾当前国内PA厂商在5G领域的进展,当前市场已推出的5G PAMiD使用的是陶瓷滤波器或LTCC滤波器。

但随着5G频段的增加,高阶性能的需求升级,高性能滤波器作支撑的5G PAMiD产品依然匮乏。

自主可控的IDM将提上日程

长期以来射频前端器件领域备受垄断,Skyworks、Qorvo、和Avago的IDM厂商占据了全球80%的市场,特别是细分领域中的PA芯片,国内射频前端器件厂商长期遭遇掣肘。

相比Skyworks、Qorvo等IDM大厂拥有20多年技术积累,国内PA厂商大多成立不到10年,在技术和产品性能上还存在差距。

国外大厂的出货量是国内厂商总和的数倍,通过大批量出货分摊硬件成本,其单颗PA成本低;且IDM厂具备代工优势,而国内厂商采用的Fableess模式,也导致其成本增加。

基于当前国产厂商所占份额较低,暂未触及国外IDM大厂的利益,但随着去美化的发展,将不断挤压国外厂商的市场份额,专利战也不可避免。

当下,随着美国对中国半导体崛起的打击力度越来越大,国内对于芯片从设计到代工的供应链的自主化也呼声高涨,手机PA领域自然也是如此。

打压或将常态化的现状下,国内PA厂商需要做好的是,坚持高强度的研发投入,保障充足的现金流,打好高科技领域的突围战。

本土企业弥补不足将扛起大旗

美国通过政治干预国际贸易,大力遏制中国高科技企业的发展,类似的工厂停工事件,在一定程度上会坚定国内手机大厂的“去A化”的决心,国内手机大厂也有意愿在保证产品质量、性能的前提下,导入更多的国产芯片。

随着当前供应链危机的频发,以华为为代表的越来越多本土手机大厂必然也会陆续加大力度扶持本土PA芯片供应链,对国内从事PA芯片产业链的玩家来说,这无疑是顺势导入手机大厂供应链的绝佳机遇。

不过,这一切还要以本土企业有能力发挥主场优势、弥补自身不足为前提。而值得庆幸的是,在PA领域,国际大厂在专利上形成的技术壁垒并不高,大多数PA相关的基础专利已经过期,对国内PA厂商来说总体上算是扫清了一些障碍。

国内PA厂商几乎都需要通过采购滤波器来生产相应的射频前端模组,然而国内滤波器厂家的产品还主要集中在中低端产品领域,如果要采购国外大厂的高性能滤波器产品,生产出的射频前端模组成本过高,没有任何价格优势。

所以,要想突破国际大厂在高性能产品上的技术壁垒,需要国内射频前端公司整体技术实力的提升和整合。此外,随着通信技术的高频化发展趋势,PA需要支持更高的频段,这也需要我们PA厂商在高频方向不断创新,实现技术突破。

当前环境对于国内厂商可以说机遇和挑战并存,如何进入高毛利的中高端市场是摆在本土PA厂商的最大问题。解决这个问题需要我们芯片原厂加强技术积累和产品创新,通过和国内品牌客户的深入交流和合作,逐步建立自己的技术优势。

结尾:

中美贸易摩擦背景下,射频滤波器国产化率有望逐步提升, 国内射频去美效应凸显。随着中低端PA产品在大品牌客户中的导入和量产,以及国内品牌手机大厂对国产芯片的认可,预计国内手机射频前端芯片在整个供应链中的比重也会越来越高,国内芯片原厂的发展也会越来越好。